今年Ai股冠軍最近又變了,palantir和applovin被比下去了,漲幅第一名現在是Ai語音模型公司SoundHound AI Inc (NASDAQ:SOUN)(SOUN.N),這家公司最近創新高同時,今年內漲幅達到了10倍,升到了美股Ai應用股年漲幅榜冠軍的位置。

這個公司做的事情不是很新,在中國投資者看來司空見慣——語音轉文字的Ai小模型。 目前的SOUN業績增長爆發,主要是開始建設幫助餐廳點菜的客服系統,並進入汽車、金融行業的軟體交互應用。

類似的語音控制Ai隨處可見,蘋果的siri,小米的小愛同學,微信的語音轉文字,比亞迪的你好小迪,大量中國的科技產品都有類似的功能,背後,科大訊飛就是在語音轉文字賽道里長期專注的公司。

只能說這個東西在海外相對滲透率不高,市場很大。 如今SOUN就是當做一個美國版的科大訊飛來看待,在Ai應用的火熱炒作浪潮之下,疊加業績的爆發,公司獲得了完全的重估,業績同比增速提升了70%,但估值從10倍PS提升到了100倍。 導致了這驚人的一年10倍。

但100倍的PS,到底背後還有什麼樣的想像力呢?

一、靠CHATGPT完成的跃迁

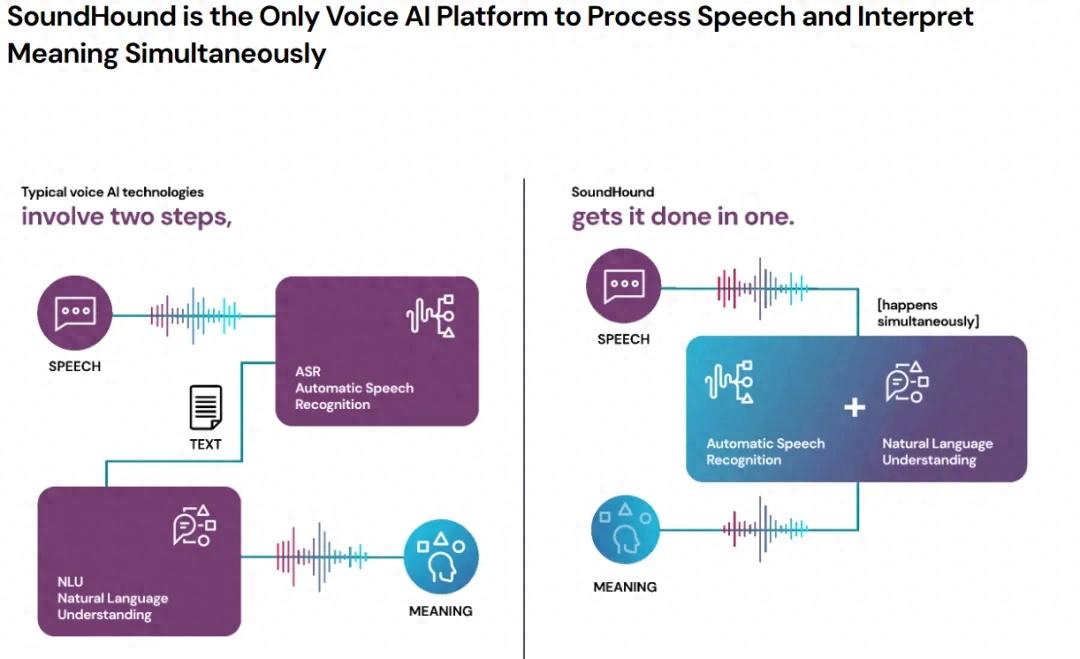

首先從產品模式來看,SOUN做的就是語音轉文字,然後靠GPT大模型處理資訊,完成自動化認為,如今使用語言大模型都要打字,要用語音對話交流,則要用到語音轉換文字外掛程式幫忙,而對外掛程式的研發反覆運算目前大部分的大模型公司還無暇顧及,它們還是關注到對圖片視頻的多模態互轉的Agi的研發上。 所以專注語音轉文字的小公司有了生存的空間。

這個外掛程式不能說沒有技術含量,如轉換品質不好,通過語音和大模型交互就變得很不方便。 而對話交互也是越快越好。

但相比大模型,技術難度是太低了,很多中國公司隨便研發幾個月就能複刻,因為每種語言,字母,單詞,發音都是有限的,漢字也就3000多個,英語單詞也就是40-60萬個,所以,語音處理模型資料庫不需要很大。 語音轉文字很簡單,技術卡在對文字語言理解和控制上了。

比如,科大訊飛,是國內這個方面的技術的領軍公司。 語音轉文字小模型很成熟,但沒有GPT的時代,公司自研的語言大模型也不行,所以其業務覆蓋較淺。 即使把業務擴散到各行各業,也沒有好的商業回報,最後還是得去做學習機翻譯機等賺錢。

簡單理解,就是大家覺得siri、小愛同學能聽懂的東西太少,回答太笨。 但現在CHATGPT出來了,把原來siri、小愛同學們的大腦換作最新的大模型,它們的處理和控制能力大大加強,增加了可用性。 想必這也是SOUN業績開始放量的基礎。

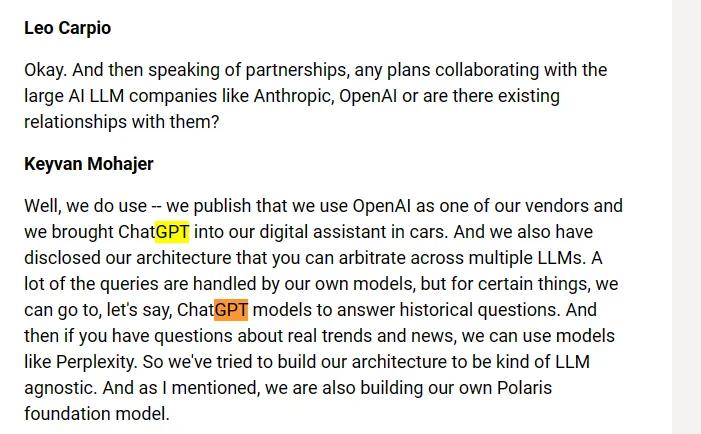

在業績發佈會上SOUN提到,公司有跟GPT合作,信息的處理還是要靠外部技術,從這裡能看出來,公司所謂的護城河,語音轉換和自然語言理解同時發生,本質還是沾了GPT技術的提升的光,如果GPT技術沒有提升到目前的水準,相信SOUN的獨家技術只是空談。 從很多產品示例看,SOUN語音轉文字技術含量沒有比科大訊飛強。

當然,放量靠GPT並不丟人,很多所謂的AI應用股本質就是用好GPT,到各行各業具體應用作滲透,只要GPT不什麼都幹,搶大家飯碗就可以了。

此前,全球語音Ai技術的滲透率很低,中國用得比較多,這形成了國別差距,一個簡單的例子:特斯拉的車機系統語音識別控制能力極差。 關窗,詢問天氣這種基本語音操作都不行,反觀國內車企,能控制大部分的車輛功能,如比亞迪現在可以用語音指令在車機生成ai圖片,中國在語音控制維度是吊打全世界的,而特斯拉已經是海外科技公司里相對ai應用水準較高的了。

如果放到其他全球车企,比如丰田、大众,其水平只会比特斯拉落后一大截。所以比亚迪海外的用户对比亚迪的语音控制功能直呼amazing时,中国消费者觉得到他们没见过世面,真奇怪。

反过来想,这代表着海外这类业务的发展空间还很大。汽车语音控制,家电语音控制,点菜,人工客服,自动回电话,大量的欧美公司有巨大的迭代空间,而B端付费能力又远强于中国公司,这也给SOUN提供了较大的市场想象力,这就是高估值的来源。

如果简单概括一下,就是此前语言大模型水平很低,导致语音转文字技术最终应用面很窄,只把它视作花里胡哨的功能,B端用户不愿意花钱。如今随着大模型的发展,这个工具的性能大幅提升,让各行各业都开始重视,开始愿意花钱,应用这个技术到产品上。从比较简单的,功能单一的汽车控制,到点菜,客服,语音交互AI正在各行各业落地开花。

欧美在语音转文字领域,没有中国卷,但市场又比中国大,落地最早的中国的科技公司,哪怕有更成熟的解决方案,可能也无法分享这个巨大的海外市场。

原因在于中美对抗背景下的制裁和排斥——比如Openai不能向中国公司供货,就算使用豆包等大模型作处理,美国也可以说它们会从语音中偷取声音数据影响国家安全。所以,行业的巨大的竞争力量被排除了,而市场又很大,这就给了SOUN巨大的想象空间。

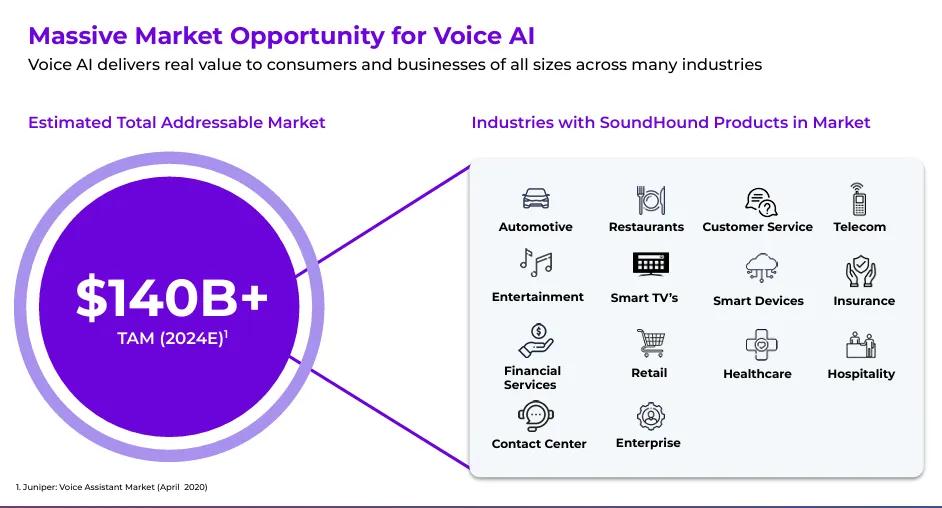

SOUN也把市场目标描述为1400亿美元,看着目前的市值,是不是还有很大的空间,想象力大,且一大堆强对手无法参与竞争,是其高估值的一个关键原因。

二、下一个chegg的担忧?

但排除了政治竞争等因素,100倍的PS仍然太高,真正对于SOUN的担心也不是来自于中国,而是大模型公司的跨界。

此前,GPT的发展已经让很多小模型公司退出历史舞台,比如上市公司Chegg,一家提供学生聊天机器人的在线平台,GPT所建构的大模型无意中就把这个功能完全替代了,小公司制造的Ai模型又怎么跟互联网巨头们海量训练出来的通用性高?被替代的Ai初创企业还有大把,比如修正语法错误的Grammarly。

大量的AI应用仍然在生死边沿,能否生存下来,全看大模型要不要放它们一条生路。

当然GPT并不是有意搞死他们,只是AGI的道路上不经意就把这些细枝末节替代了。如果有一天,OPENAI、谷歌、meta决定,不卷图片和视频,卷语音文字转换,那么显然,SOUN的生存空间就归零了。当然,SOUN可以寻求被大厂们并购。但这个收购性的预期不能过于依赖,用来支撑预期被收购的高估值也不合理,因为一旦无人问津,那么期望多大,失望就有多大。

所以核心技术供应靠外部,仍然是这个模式公司最大的硬伤。其实可以观察走势,2023年,CHATGPT问世,AI软硬件一通炒作后,2023下半年SOUN的股价一直在跌,几乎跌回历史最低位,其实哪个时候大家的观点也跟CHEEG类似了,随时被替代,而这个时候的SOUN估值不高,业绩也还是增长,显然不是业绩导致的下跌。

那时的下跌一定不对,但今天的上涨,肯定有问题。

三、业绩背后的真相

回到SOUN这家公司本身的基本面,还是有一些明显的瑕疵。

股价之所以涨10倍,一方面是公司1400亿目标市场的目标一喊,随着明年业绩翻倍的指引一出来,1400亿的数字大家瞬间就信了,加上市场现在正是对AI应用股追捧最剧烈的时候,估值也拉到了历史最高。而且,别忘了去年下半年因为技术被替代而发生的大跌,这也让公司的股价反弹空间足够大。

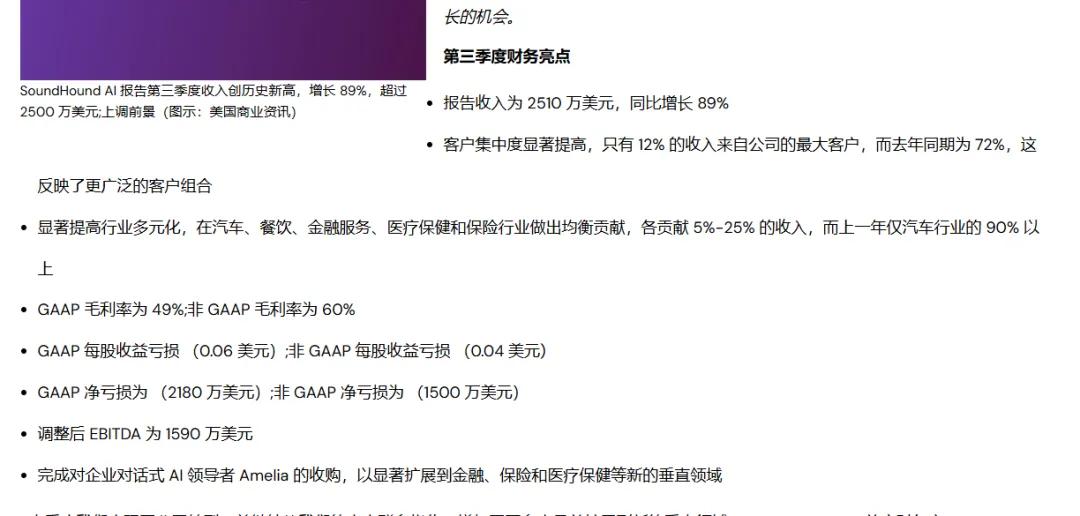

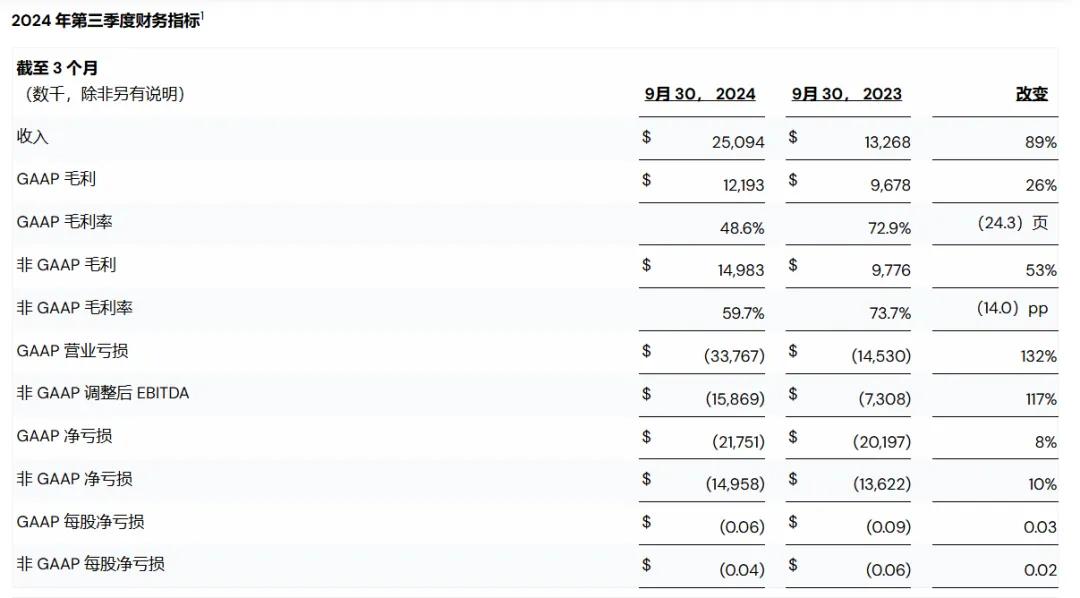

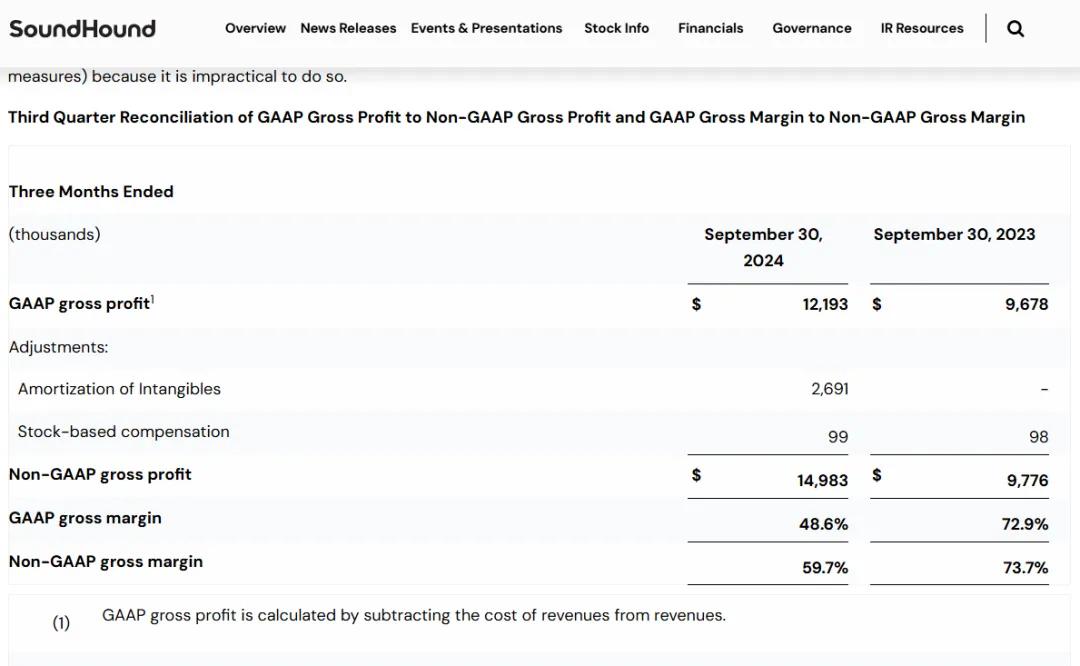

但看到今年最新财报的披露,虽然业绩增长很多,但目前还是收购Amelia驱动的业绩增长,Amelia提供了单季度1000万的业绩增量,排除这个因素业绩内生增速不高,还是在个位数,真正亮眼的只是明年1倍的营收增长预期,看起来公司获得了明年的一些订单,有一点信心罢了。

再看到利润率,公司产品的内核是GPT,不靠GPT技术进步也无法落地应用,扩大营收。矛盾也在这里,GPT也要赚钱的,今年以来,大模型已经开始了自己的变现之路。大模型不是做慈善,不会永远免费。涨价越来越贵是必然的。在Openai有好的利润率之前,恐怕提价步伐不会停下来。

那作为GPT的采购商,SOUN面临的问题就是未来成本会持续上升,我们看到公司2024Q3的毛利率,相比去年是大跌的状态的,就算排除收购因素干扰也是。

一个不掌握核心技术的组装商是不具备高利润率基础的,英伟达赚越多,对PC组装公司和数据中心就越不友好。

SOUN当前的状态是,市场完全只看营收增长,却忽略了利润率下降的问题,比如Applovin,表现强大的背后是利润率从10%提升到了30%,利润率下跌的科技公司,理论上应该降估值而不是提升估值,这正是SOUN估值当前问题最大的地方。

市场也好像陷入了“ai应用资产荒”,即有Ai软件应用的公司得到了无限的资金买入,而忽视了非上市公司有一堆好标的,价格还不高的问题。

SOUN在海外也有竞争对手,Rev.com,这个是目前排名第一的语音转文字公司,其年营收达到8亿美元,几乎是SOUN的10倍,但这家公司没有上市,上市的最大的语音转文字技术公司就SOUN。此外,微软、亚马逊旗下也有语音转文字工具部门,但一般这个业务太小,这些不对它们股票估值有影响。

那问题来了,如果Rev.com上市,值多少估值?市场是不是以为这个世界就只有SOUN一家语音转文字公司,1400亿未来都是它一家的?

从中不难看出“ai应用资产荒”的现象,就算是行业边角料,也得到了很离谱的定价,如果全部公司都上市,可能就有几千亿的市值,但问题是,这么一个小小的技术,真的有这么大的市值空间吗。

更大的可能性是复刻Zoom的走势,当年是疫情期间“SAAS资产慌”,让一个付费空间不高,客户粘性不大,技术含量也不算高的视频会议软件炒成了世界市值前十的软件公司,当然最终还是要打回原形的。

结语

SOUN的上漲來看,是具有一定的偶然性的,跟APP相比,不是那麼有說服力,核心技術其實不是獨家的,隨著openai的漲價要利潤之路開啟,這個公司未來面臨的問題是,也許營收是高起來了,但是獲利率越來越低,未來可能永遠無法盈利。

毛利率從70%降到60%甚至未來更低,理論PS應該從10倍降到5倍甚至更低,但今天市場看到目標市場數位和翻倍的業績預期,在2025年1.5億收入基礎上給到了60倍PS估值。

尤其是公司收入不過1億,一個大訂單就能完全改變幾年的增速,一年增100%不代表每年增100%,未來仍然充滿不確定性。 在這個公司股價表現身上,把當下的“Ai應用資產荒”體現得淋漓盡致。

新年省錢好禮,省時省力迎戰2025美股投資,按此解鎖高級股票研究工具InvestingPro,5折特惠!

下次應該買入邊只股票?

2024年股市估值飆升,造成許多投資者對於加碼股市感到不安。對下一步的投資感到不確定?查看我們過往戰績優良的投資組合,探索高潛力機會。

單在2024年,ProPicks AI就識別了2檔漲幅超過150%的標的,另外還有4檔升幅超過30%及3檔升幅超過25%的股票。這樣的成績令人矚目。

投資組合適用於道瓊、標普及科技乃至中小型指數的成分股,讓你能充分探索各種財富積累策略。