根據英偉達去年第四季度的13F報告,公司對其投資組合進行了重要調整,對沖基金傳奇索羅斯也在近期調整了組合。 巧合的是,兩位大佬在AI雲計算領域都買入了同一隻股票,即四大新興雲服務商之一的Nebius Group NV (NASDAQ:NBIS)。

大佬增持的信息公佈后,Nebius股價迎來了不小的漲幅,但就在不久前,公司還因為DeepSeek 最新的 AI 模型發佈當日盤中一度暴跌近 40%。

DeepSeek成了全球算力市場的攪局者,其 R1 大模型僅用 557.6 萬美元的訓練成本就能實現高性能運算,打破了 AI 模型訓練必須依賴高端、昂貴算力的固有認知。

市場認為,一旦這種低成本模式在行業內普及,將極大削弱英偉達在高端算力市場的壟斷優勢。 這對Nebius是極大的利空,因為公司正是以英偉達GPU這種高端算力設備為主的AI基礎設施供應商。

但DeepSeek的出現是否真的對英偉達算力需求構成嚴重威脅? 其實現在還沒有一個明顯趨勢,反而是作為高端算力主要經銷代表的Nebius在被大佬買入。

一、國際化佈局

在討論DeepSeek的成功為何會帶動Nebius暴跌之前,我們先分析英偉達看好Nebius的邏輯是什麼?

參考之前投資過的CoreWeave,英偉達相繼扶持新興雲服務商(Neocloud )的根本邏輯其實很簡單,就是為了強化自身可能被三大雲廠商採用自研晶元後弱化的算力壟斷地位。

雲計算巨頭AWS、微軟和谷歌一直是英偉達AI加速器的最大客戶。 但其實他們一直都很忌憚英偉達,為減少依賴一直在背後偷偷搞小動作。 比如微軟,2019年就開始自研晶元,並在2024年正式用於數據中心。 而博通等競爭對手也正在為這些雲計算巨頭供應ASIC。

英偉達也察覺到了市場需求多樣化的發展趨勢對自身地位的不利,在加大下一代晶元生產力度的同時,也開始進行扶持新興雲服務商的前瞻性佈局,實現銷售渠道的多樣化。

CoreWeave和Nebius都是新興雲服務商,也都是英偉達的持股標的之一。 他們被英偉達買入的第一重邏輯是一樣的,都是為了拓展市場與客戶群體,以應對競爭和行業變化進行的前瞻性佈局。

不過Nebius要特別一點,公司在歐洲和美國都有數據中心。 而CoreWeave的數據中心則主要位於美國。

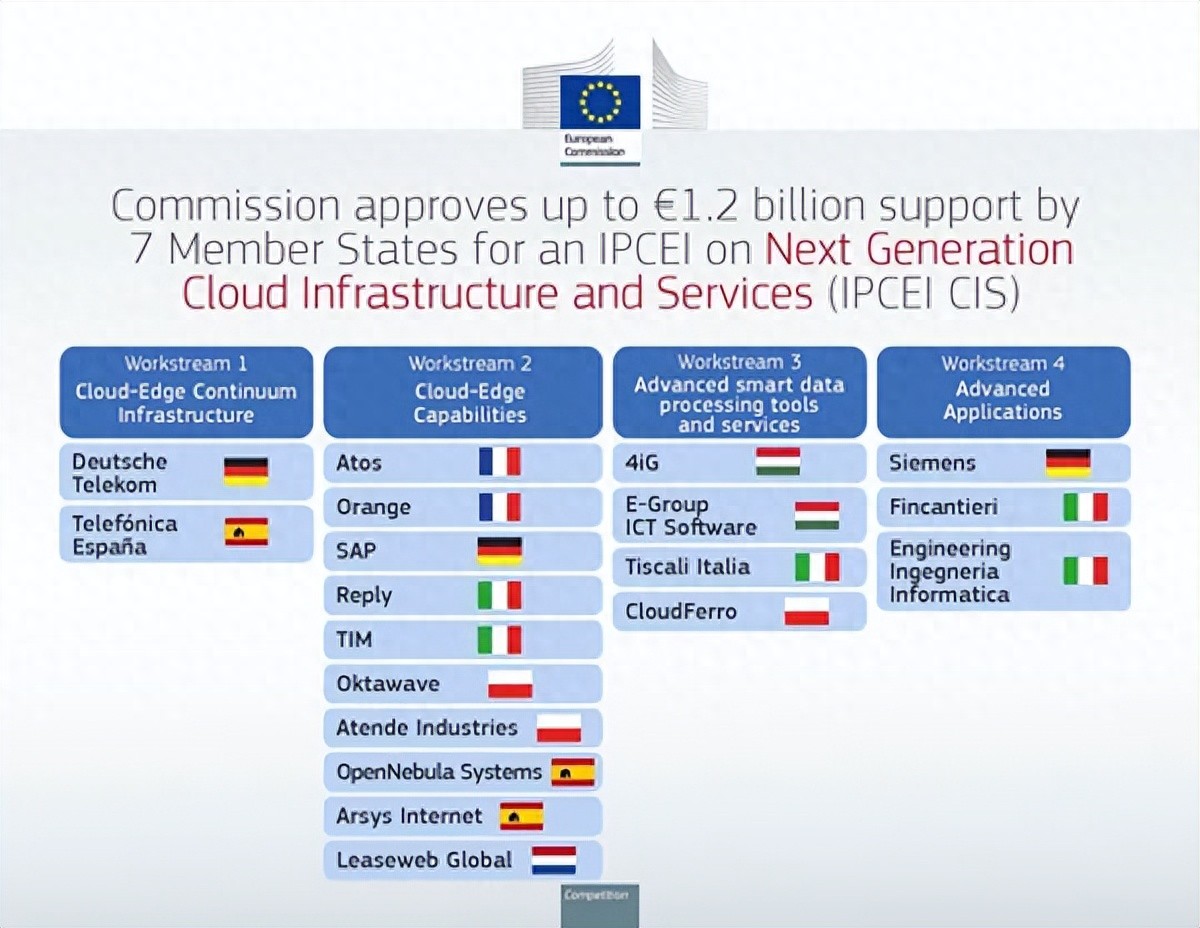

現在的歐洲市場非常有扶持本地雲服務商的需求,因為美國三大巨頭AWS、微軟和谷歌佔據歐洲客戶雲計算支出中72%的比重,這引起了歐盟數據主權和安全意識。 為減少對外國雲服務的依賴,歐洲在2023 年 12 月 實施“下一代雲計算基礎設施和服務”專案,七個參與國家將提供高達 12 億歐元的公共資金,以扶持本地雲服務商。

(IPCEI CIS工作流程及參與企業)

Nebius 是一家總部位於荷蘭的歐洲本地雲服務商,並在芬蘭擁有一個部署了約2萬個 GPU的數據中心。 在歐洲加速構建自主 AI 生態的背景下,Nebius 雲平臺提供從硬體到開發工具的全棧服務,契合企業從訓練到部署的一站式需求,可填補市場空白。

未來,公司有機會在政府支援下實現在歐洲市場份額的迅速擴張,而它的成長也有機會帶動英偉達GPU的放量。 至此,英偉達的第二重買入邏輯也清晰了,Nebius的國際化地位可以進一步強化自己AI晶元的全球壟斷地位。

而索羅斯等其他機構看好公司的原因更多的則是在英偉達的扶持以及市場需求沒有被DeepSeek的成功完全證偽下,公司仍處於增長階段。

二、難以證偽的算力需求

DeepSeek的出現放大了資本市場對英偉達的分歧,但並未在實際需求層面利空算力,反而可能進一步刺激算力需求。

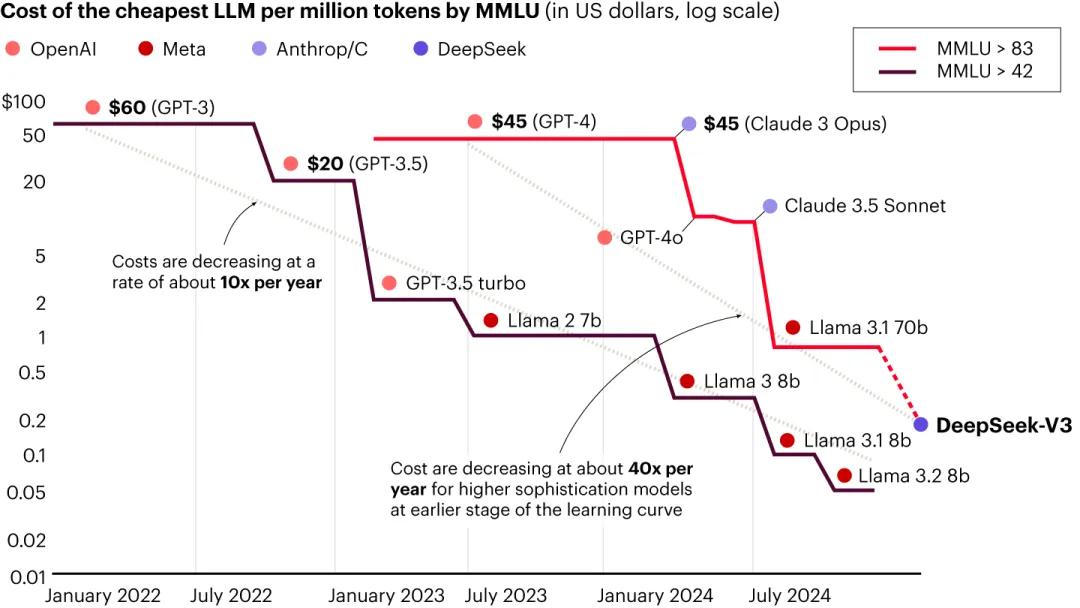

據DeepSeek V3技術報告顯示,V3模型的訓練總計只需要278.8萬 GPU小時,相當於在2048卡的H800 GPU集群上訓練約2個月,合計成本約557.6萬美金,相較而言,Llama 3系列模型的計算預算則多達 3930萬 H100 GPU小時,DeepSeek訓練成本約相當於Llama 3系列模型的7%。

資料來源:a16z;貝恩分析

但V3模型的性能可一點不比這些頂尖大模型差,而且用的GPU很有可能還是在美國禁令下,英偉達給中國的“特供版”。 用更少和更次的「鏟子」中國人就能訓練出高品質的模型,這對「賣鏟子」的英偉達來說顯然不是好消息。 而Nebius作為以GPU為主的AI基礎設施供應商,自然也難以倖免。

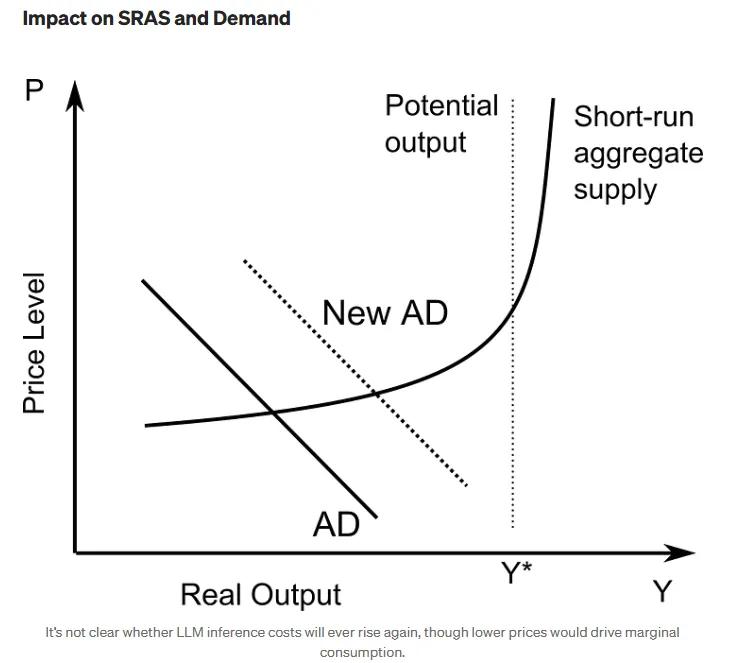

市場擔心,DeepSeek模型的推出可能標誌著更具成本效益的算力方案將減少對高端AI服務的需求,從而削弱Nebius的定價能力和盈利能力,導致其股價大跌。

但DeepSeek的技術創新雖然降低了推理成本(價格 P 下降),但在一定程度上也觸發了總需求(AD)曲線的向外擴張。

因為其推理模型,是在簡單的準確率獎勵引導下,通過純強化學習訓練自然地形成了有效的推理模式。 這種方法的代價是在推理階段生成的標記數量增加,因為這些模型在生成標準長度的最終答案之前,會生成大量的中間推理過程。

DeepSeek的成功向市場提供了一套更優解,給了原本因受限於成本的應用得以規模化的方案,也讓新應用場景變得經濟可行(如低成本 AI 客服),這些都是吸引更多初創公司加入、算力需求增加的催化劑。

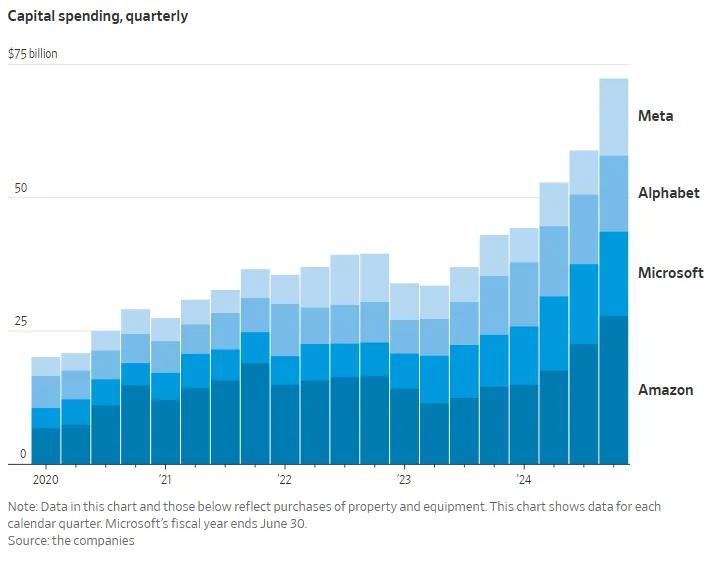

當下,催化算力需求增長更為直觀的數據就是科技巨頭們只增不減的資本支出。

2025年,Meta、亞馬遜和微軟等科技巨頭繼續集體加碼AI基建,全年Capex合計或超3200億,其中僅亞馬遜一家的支出計劃就高達1000億美元。 而2025年的計劃總資本支出也比2024年總計的2300億美元,高了約40%。

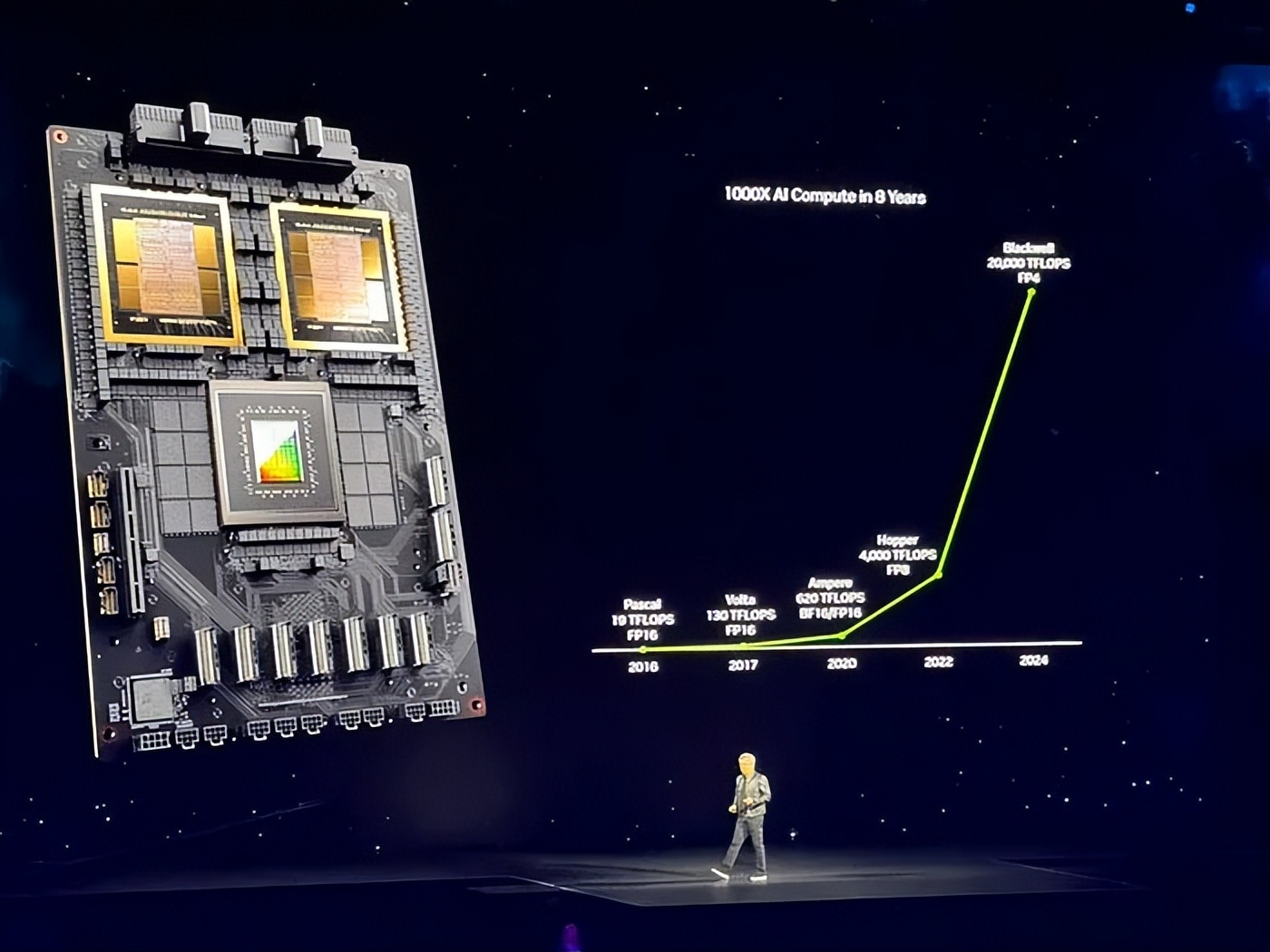

上述巨頭的大多數AI計算都由英偉達晶元驅動,短時間內英偉達的晶元仍然處於供不應求的賣方市場,甚至連還沒上線的Blackwell GPU也被市場虎視眈眈。 公司管理層表示 Blackwell GPU 在未來 12 個月內已經售罄。

在依舊旺盛的市場需求里,作為算力轉銷商的Nebius自然也不會過得太差。 近期,公司在美國建立了第一個GPU集群,並計劃於今年一季度上線。 該數據中心位於堪薩斯城,最初配備了英偉達的H200,但今年也計劃會升級到 Blackwell 平臺。 這很好的匹配了美國高增長的算力需求。

但就在公佈2024季度和全年業績后,公司當日換手率高達19%,經歷了非常激烈的籌碼博弈。

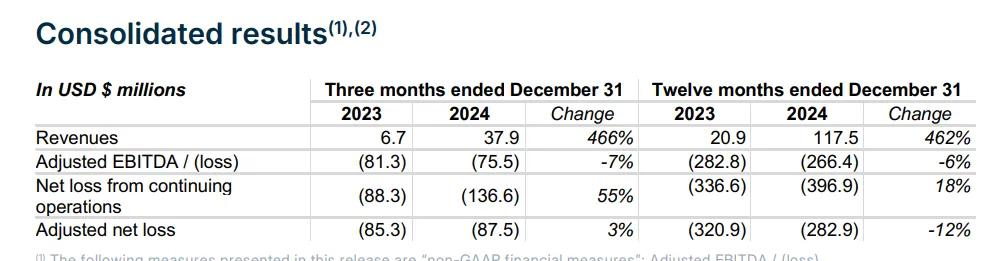

2024年第四季度,公司營收為3790萬美元,比預期少了約1900萬美元,差距相當大。 當前環境高度不確定,涉及地緣政治和美聯儲降息計劃等方方面面。 在這種背景下,資金避險情緒濃厚,任何負面消息都可能引發拋售,尤其是“業績不及預期”這類敏感資訊。

不過,公司高速增長勢頭仍令人無法忽視。 2024年第四季度營收同比增長 602%,全年同比增長 462%。 同時,管理層還強調了今年全年ARR 收入有望再增長300%- 400%,達到7.5億 - 10億美元。 這一高增長預期也在一定程度上成為當天股價低開高走的支撐。

回到利润层面,公司当前处于资本扩张期,和许多营收高速增长模式的其他公司一样,处于亏损状态。2024财年经调整后的EBITDA亏损为2.664亿美元,全年净亏损为3.969亿美元,同比减少12%。

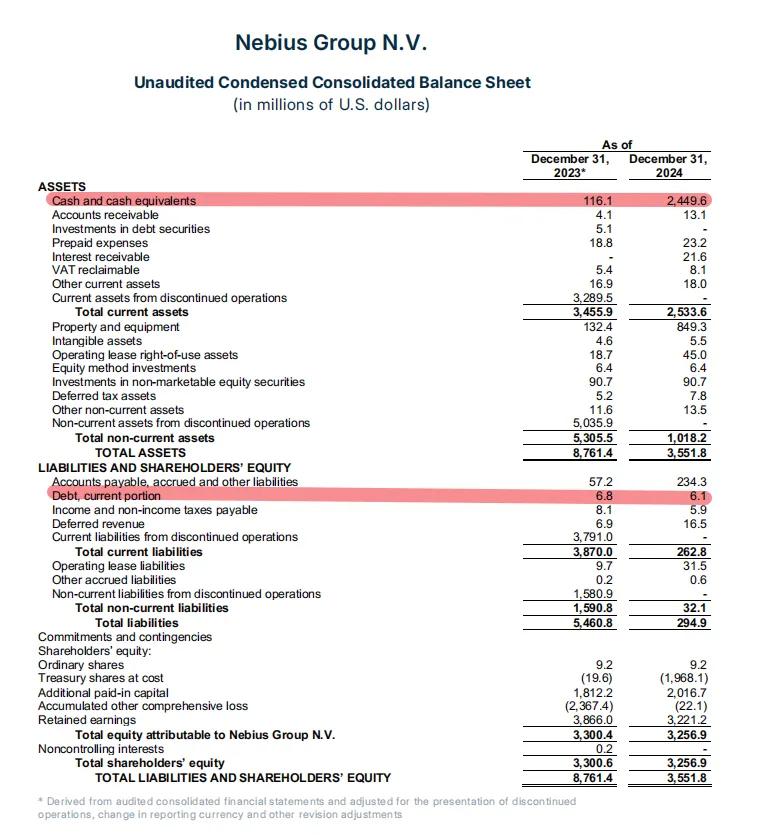

目前Nebius的现金和现金等价物约25亿美元,除了 12 月从包括 英伟达在内的几家投资者那里额外筹集了 7 亿美元外,公司几乎没有负债。

平台型企业发展前期亏损都是不小的,英伟达GPU的采购成本也不低,但目前的Nebius有一定的现金储备也能在合适的时间点拿到融资保障扩张速度,为不断扩容以托管更多客户,从而在日后建立起迁移成本等竞争壁垒,长期巩固自身市场地位。

只是短期来看,公司股价仍有可能因为收入不及市场预期等因素经历高波动,这是投资者必须清楚的。

三、高波动依旧存在

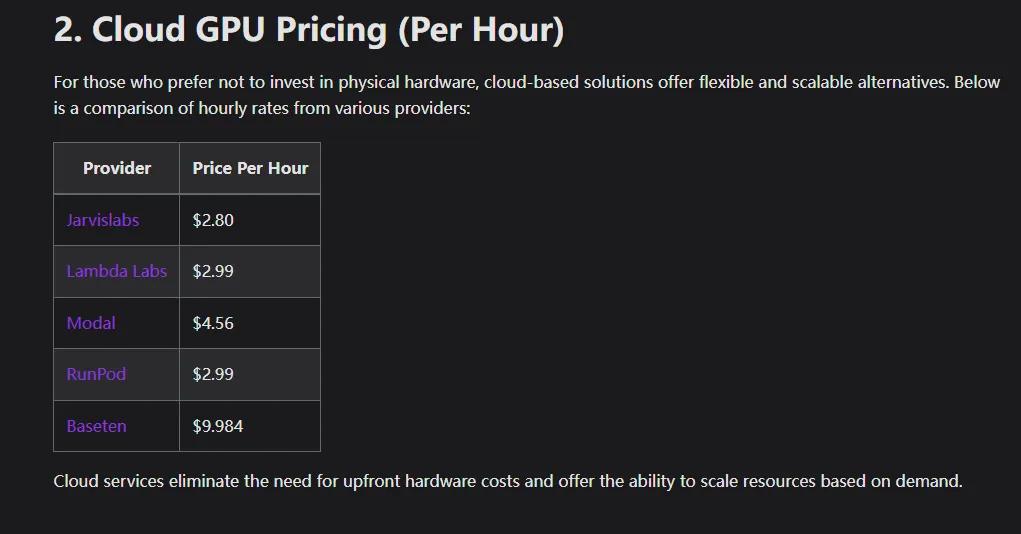

新兴云服务商的共同特点是通常只提供“裸机GPU”算力服务,不附带像AWS这样的巨头们兜售的捆绑软件和服务,所以在成本方面更具优势。Nebius作为新兴云服务商之一,与普通供应商相比,GPU 总拥有成本降低了 20-25%。

大型企业可能看重全方位的优质服务,但人工智能初创企业往往更关注价格。Nebius产品售价就非常具有竞争力,H100每小时的使用价格是2美元,H200 2.5美元,低于市场普遍价格,所以在小型客户中非常受欢迎。

目前公司小客户体量大概5000个,是数量比重最大的客户类型。这种显著的成本效益差距使得 Nebius 可以提供实惠的价格以吸引更多客户,这为长期发展提供了坚实的战略优势。

正如我们在星球所说的,从现阶段来看,公司发展核心是行业大于企业,只要企业不掉队,在行业高速发展的阶段,一样值得配置。

但如果长期来看,公司发展面临的风险也不小。算力租赁的商业模式本身并不新颖,公司主要设备是服务器和GPU折旧也快,如果没有很好实现盈利,折旧这部分就会消耗掉大量的利润。

此外,英偉達的看好買入其實是一把雙刃劍,任何調倉動作都會影響市場情緒,如果沒有直觀感受的可以去看一下英偉達買入和賣出后SoundHound AI的股價走勢。 所以,從未來發展來看,Nebius需要在鞏固現有業務的同時不斷拓展增值服務,提高自身盈力水準,在瞬息萬變的AI行業中構築護城河。

結語

DeepSeek的出現掀翻了海內外的AI敘事,神秘的東方力量讓外國資金都開始自亂陣腳,但對我們投資者來說,更重要的並不是某個產品有多強,強到改變某種敘事,而是這場AI競賽還在進行,並且越來越激烈。

不管是中國的AI模型更強,還是海外,全球AI投資浪潮都會延續,彼此滲透。 而其中所湧現的機會才是我們應該關注的。

Nebius是這場競賽中的能量供給之一,即使規模不大但在英偉達的看好下也開始受到市場關注。 如今公司有著大幅的數據中心擴容跡象,升級的新平臺也有望推動業績增長,帶來更長期的訂單組合。

更重要的是,整個算力市場仍在高速增長,英偉達目前的晶元仍然處於以產定銷的賣方市場,作為算力轉銷商大概率可以在此期間受益。

想搵到被市場忽略嘅好股?InvestingPro公允價值工具幫到你。多角度分析,由現金流、收入、淨利等數據全面評估股票價值。

訂閱InvestingPro,仲有更多超值功能:

- AI ProPicks:AI精選股票,業績斐然。

- 股票篩選器:100+篩選條件,輕鬆搵好股。

- 沃倫·巴菲特、大空頭、索羅斯投資組合:一鍵睇見頂尖投資者動向。