進入2025年,智慧駕駛開始成為新能源汽車新一輪競爭的核心焦點,疊加deepseek的廣泛影響,智駕龍頭地平線機器人在進入新年後股價爆發翻倍,市值觸摸1000億港元。

去年10月地平線機器人的發行價就不便宜,約25倍PS,而今PS更是衝到40倍以上。

一個持續多年虧損的企業,是如何撐起了千億估值?

一、智駕龍頭隨風起

地平線機器人成立於 2015 年,經過近十年的砥礪前行,已發展成為市場領先的乘用車高級輔助駕駛(ADAS)和高階智能駕駛(AD)解決方案供應商。 公司的解決方案融合了領先演算法、專用軟體以及先進處理硬體等核心技術與服務,為智慧駕駛提供強大的 「大腦」。

地平線從最初的嶄露頭角到如今的智駕龍頭,幾乎每一步都備受關注。 其創始人余凱曾任職於百度深度學習研究院。 百度像是對外輸出人才的地方,曾經人才濟濟,但有趣的是在百度啥也搞不成,出了百度后很多都發展的不錯。

成立之初,地平線就確立了 「演演算法 + 晶片」 的獨特發展路線,優先發力智駕賽道。 這一前瞻性的定位,使其站在行業風口處,也在競爭激烈的科技賽道中迅速嶄露頭角。 公司在上市前共完成多輪融資,股東名單也是星光璀璨,企業端包括寧德時代、比亞迪、舜宇光學、長城汽車等都有入股。

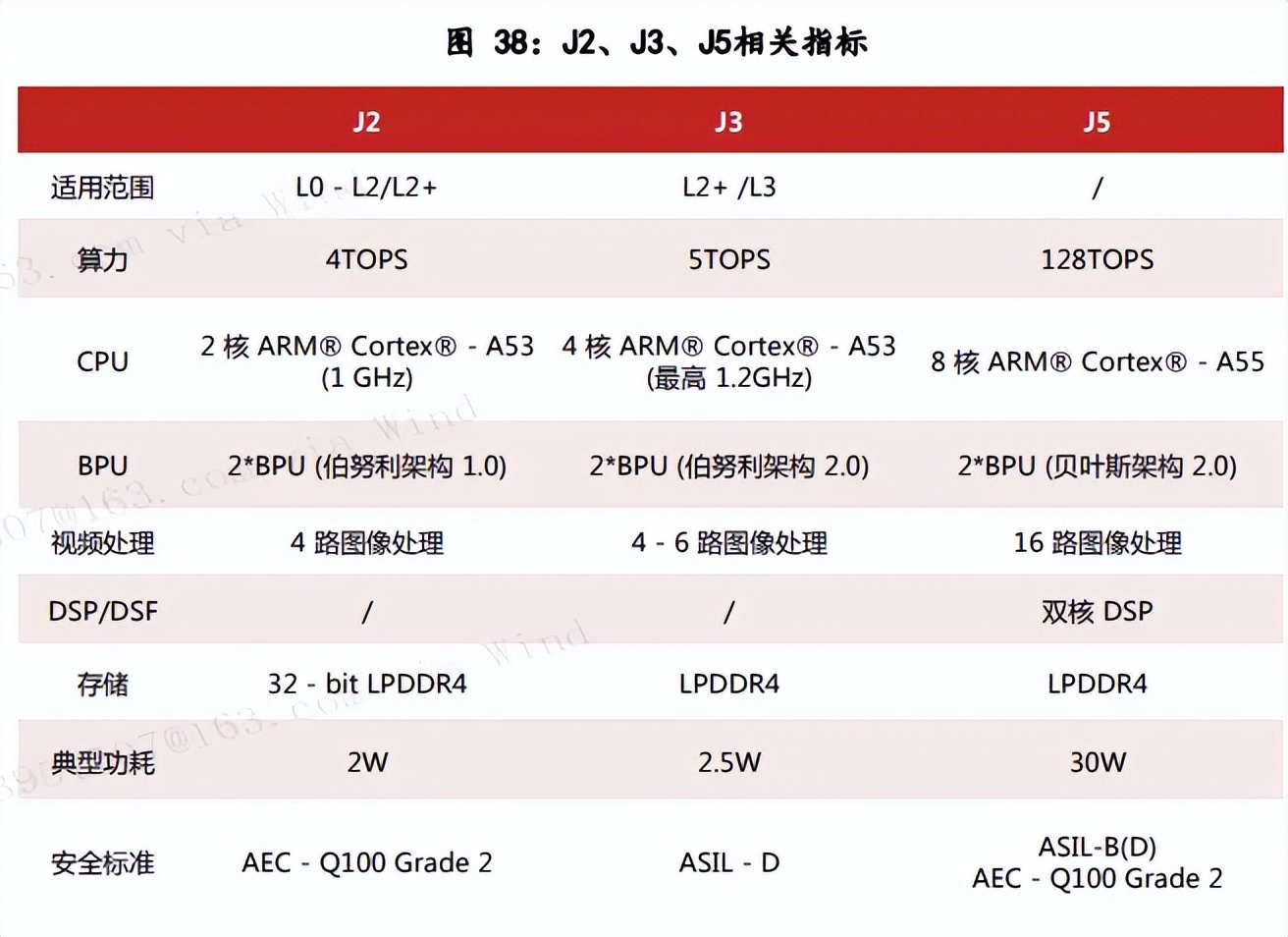

2019年,對於地平線來說是具有里程碑意義的一年,其推出了中國首款車規級 AI 晶片征程 2,這一晶元的誕生,填補了國內車規級 AI 晶片的空白,為國內智慧駕駛產業的發展注入了強大動力 。 次年,征程 2 成功實現量產上車,地平線也因此成為國內唯一實現車規級人工智慧晶元前裝量產的企業,正式開啟了其在智慧駕駛市場的大規模商業應用之旅。

2021年7月,地平線再次發力,推出全場景整車智慧中央計算晶元征程5,並通過ASIL-B功能安全產品認證 。 該晶元能夠支援整車智慧所需要的多感測器融合、預測和規劃控制等需求,進一步提升了地平線在智慧駕駛晶元領域的競爭力,為其與更多車企開展深度合作奠定了堅實基礎。

2024 年 4 月,地平線重磅發佈新一代車載智慧計算方案征程 6 系列 。 征程6系列一次性帶來了6款產品,征程 6 系列算力覆蓋 10 TOPS 至 560 TOPS,能夠滿足低、中、高階智慧駕駛的差異化需求,成為業界首款能夠覆蓋從低到高全階智能駕駛需求的系列車載智慧計算方案 。

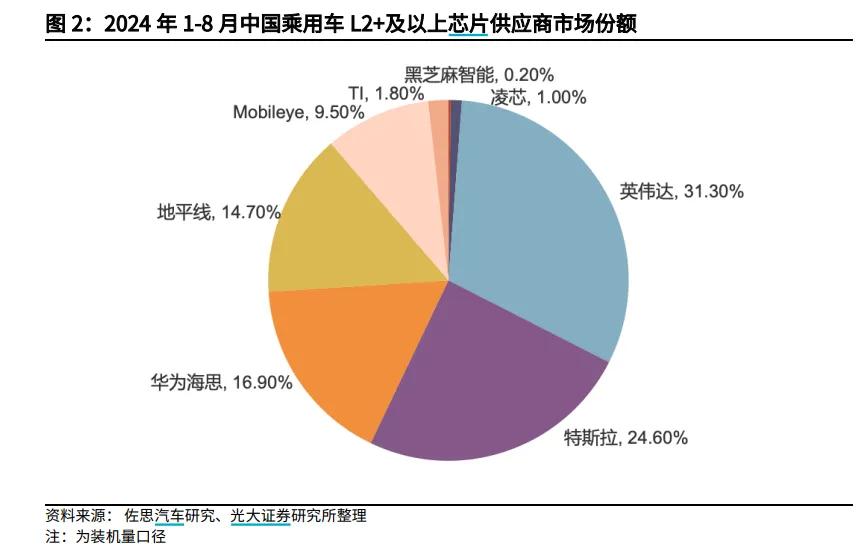

根據佐思汽車研究的統計,2024 年 1-8 月中國乘用車 L2+及以上晶片供應商市場,公司以 14.7%的份額位列第四,裝機量達 23.3 萬顆。 中高算力晶元供應商中,英偉達、Tesla、地平線和華為,這四家佔據85%左右的市場份額。 而細分到第三方供應商,就只剩下英偉達和地平線兩家。

從成立到發佈晶元,再到業界領先,地平線機器人在短短幾年內,實現了跨越式發展,打進世界巨頭之間的戰鬥,著實不容易。

二、開放的生態戰略

地平線業務佈局就是圍繞著以晶元為核心,外加用於駕駛功能的演算法、底層處理硬體,以及促進軟體開發和定製的各種工具,打造多個工作平臺。 包括為汽車應用量身定製的專有處理架構BPU、演算法開發工具鏈地平線天工開物、嵌入式中間件地平線踏歌以及軟體開發平臺地平線艾迪。

各平臺合力逐漸形成 Horizon Mono、HorizonPilot、Horizon SuperDrive 三大智駕解決方案,從主流輔助駕駛(L2 級)到高階自動駕駛 (L2+級)。

地平線的獨特之處在於,其產品方案並非強制整體出售,而是提供多層次合作模式。 企業既可以選擇購買晶元 IP、演算法、工具鏈等核心技術模組進行二次開發,也可以直接採用完整的晶片或硬體產品。 這種靈活的合作模式,既能滿足車企自研需求,也能為無深度開發能力的客戶提供快速部署方案,極大地提升了合作的靈活性和適應性。

可以理解成這是一個極度開放的生態,上下游的企業可能包括同行,都有可能使用到地平線的技術和產品,尤其是架構、系統、演算法等底層技術,還有靈活且易用的工具組合(如地平線天工開物、地平線踏歌和地平線艾迪)。 一旦合作上,使用越久依賴越大。

憑藉技術授權、產品合作、融資投資以及建立合資企業等多種方式,地平線與上下游超100餘家產業夥伴深度綁定,構建了龐大且開放的生態系統。 目前,公司已與全球超過40家車企及品牌達成合作,中國前十大車企均在其列,合作車型超過300款,攜手眾多夥伴共同推動高階智能駕駛全場景落地。

在巨頭中突圍,能建立生態的地平線,技術必然是過硬的。

其專為智慧駕駛場景定製的 AI 晶片架構,通過演算法、編譯器和架構設計的深度融合,有效降低車輛能耗,控制成本,為大規模商業化應用提供有力支援。 同時,公司還具備強大的智慧感知與計算機視覺演算法,可構建高精度環境模型,同時處理多方向資訊,邊緣計算能力也十分出色。 此外,相較於英偉達,地平線不存在地緣政治風險,得以率先與國內自主智駕品牌合作,獲取真實道路數據反哺演算法反覆運算,鞏固領先地位。

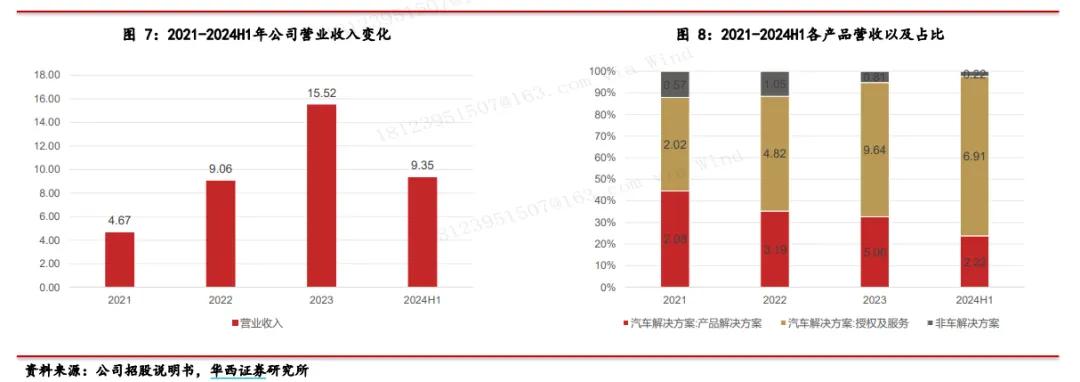

隨著行業的快速發展,地平線的營收增長迅速。 2021 - 2023 年,營收分別為 4.67 億元、9.06 億元、15.52 億元,復合增長率達 49.23%。 2024 年上半年營收 9.35 億元,同比增長 151.58%。 汽車解決方案是公司主要營收來源佔比達97.7%,其他是一點非智駕業務。 汽車解決方案收入中,授權及服務方案佔比較高達到73.9%; 產品解決方案佔比23.8%。

三、優先搶佔份額

雖然公司業務增長很快,但還在持續虧損,基本一年要虧20億元左右。

2021-2024H1,公司期內虧損分別為20.64億元、87.20億元、67.39億元以及50.98億元,期內虧損主要由於優先股公允價值變動帶來的虧損;經營虧損分別為13.35億元、21.32億元、 20.31億元以及11.05億元。

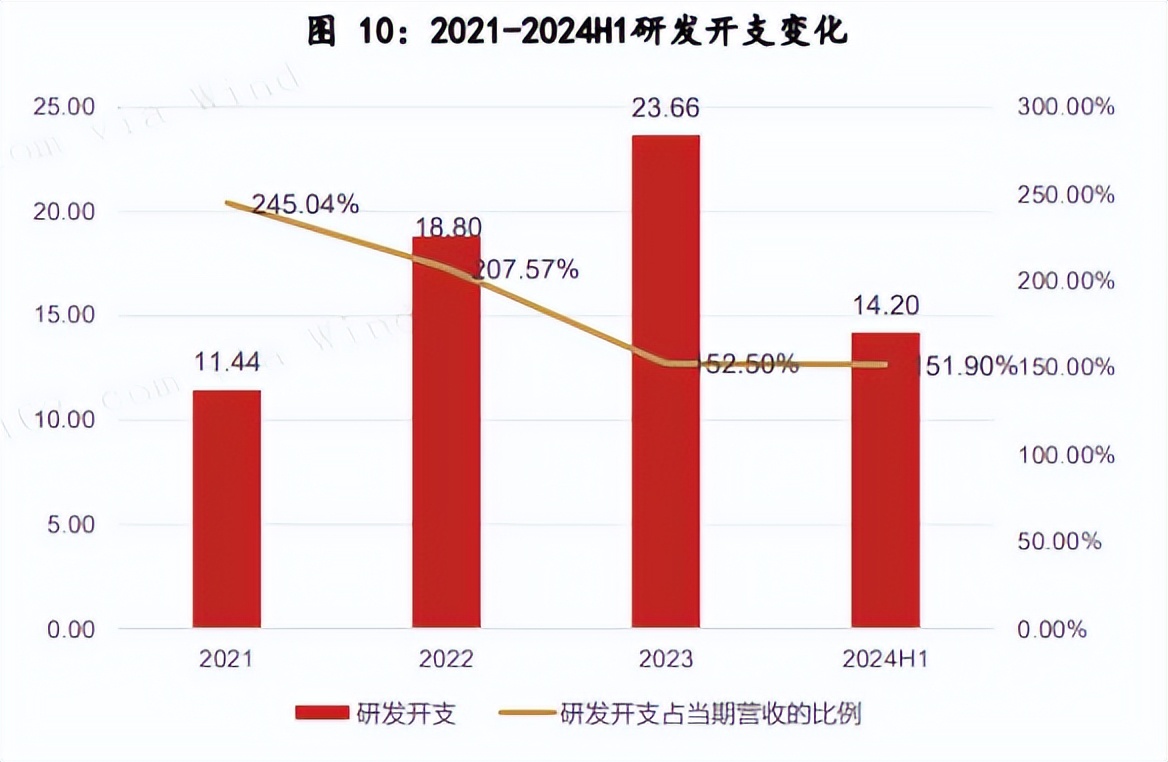

地平線光是每年的研發費用都要超過總營收。 2021-2024H1,公司的研發投入分別為11.44/18.80/23.66/14.20億元,分別占收入的245.04%、207.57%、152.50%以及151.90%。 整體來說佔比呈下降趨勢,但依舊是入不敷出。 在行業格局徹底穩定之前,地平線必須保持較高的研發投入保持技術領先。

好在公司現金充足,2021-2024H1,公司期末現金及其他現金等價物分別為80.50億元、66.09億元、113.60億元和104.52億元,足以支援多年後續的經營。

ADAS+AD市場增長潛力巨大,當前行業處於關鍵時期,公司以爭奪市佔率為主,未來有機會隨著規模和發展轉向盈利。

中國2023年ADAS和AD市場規模總額為245億元,根據公 司招股說明書,預計 2026 年、2030 年中國智慧汽車銷量分別達到 2,040、 2,980 萬台,ADAS+AD 滲透率分別達 81.2%、99.7%。 2030 年中國的高階 自動駕駛市場規模有望突破 4,000 億元人民幣,CAGR為49.4%。 全球ADAS和AD的市場規模預計從2023年的619億元增長到2030年的10701億元,CAGR為49.2%;

同時,市場競爭也是愈發激烈,地平線目前的行業地位並沒有十分穩固。 可以看到,中高階算力晶元玩家逐漸增多。

國外晶片廠商未來 1-2 年內量產的晶片產品的製程普遍較國內晶片廠商產品先進,基本上為 4nm/5nm,而國內晶片廠商包括地平線、黑芝麻、芯擎科技等都是 7nm。

當前市場節奏加快,隨著比亞迪直接掀桌智駕市場,高階智駕主力價格帶不斷下探,本來高階智駕可能只慢慢捲到15-20萬元,現在幾乎得成為汽車標配。 這對地平線來說是好事,但也催著地平線要快馬加鞭,若是造車廠繼續往上卷,為了保持競爭力,那麼部分車企也不得已只能尋求海外的產品。

除了智駕以外,地平線的產品和方案還應用在攝像頭、機器人、智慧零售等多種場景,想想空間很大。 疊加deepseek的AI助力,市場給予其高估值也能夠理解,畢竟同行都不便宜。 當然可能也與地平線目前實際流通股份較少有關,地平線在4月末有大額的股份解禁,約佔總股份的72.3%。

結語

地平線憑藉過硬的技術實力和開放合作的生態在智駕市場佔據不錯的份額,未來的想像空間亦是廣闊。 在估值里似乎已經包含了未來兩年的高成長。 行業的超預期是否能疊加地平線自身的超預期來快速消化高估值,還是值得關注。

更多智駕相關的分析和跟蹤,歡迎加入我們的星球一起交流。

買股有無著數?

一揼估值,風險高低即知,漲勢潛力一目了然,InvestingPro公允價,專為此造!

二揼公司質素,盈利、增長、財務全掌握,InvestingPro穩健度,助你穩穩贏!

下次應該買入邊只股票?

AI運算正在改變股市。透過 Investing.com 的ProPicks AI功能,我們先進的人工智能將給出6個勝券在握的投資組合。僅在2024年,ProPicks AI就識別了2檔漲幅超過150%的標的,另外還有4檔漲幅超過30%,及3檔股票漲幅超過25%。下一個大牛股會是哪隻?

解鎖 ProPicks AI