資本市場終於等到了霸王茶姬。

3月26日淩晨,霸王茶姬公開遞交IPO招股書,計劃在美國納斯達克上市,股票代碼為CHA,也即是“茶”的拼音。

去年以來,新茶飲在資本市場頗受關注。

在新茶飲賽道經歷三年冷遇后,茶百道於2024年成功上市,此後古茗、蜜雪冰城接連登陸港股市場,蜜雪冰城甚至成為港股凍資王,打破新茶飲品牌上市首日破發“魔咒”。

而霸王茶姬此次選擇闖蕩美股,不僅將成為新茶飲品牌在資本市場的另一標誌事件,或也將成為霸王茶姬這一東方消費品牌走向全球的開端之一。

01

高質擴張:

激烈市場競爭下的發展奇跡

過去幾年間,霸王茶姬飛速發展。

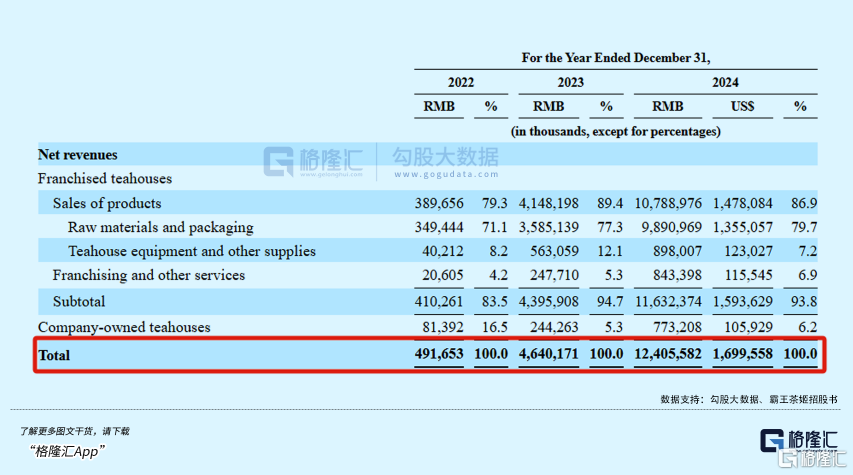

根據招股書數據,2022至2024年間,霸王茶姬營收規模分別為4.92億元、46.40億元和124.06億元,幾乎每年登上一個新台階,三年間增長了超24倍。

利潤層面,儘管2022年霸王茶姬小虧9071.6萬元,但2023年其凈利潤便達到8.03億元,2024年更是增長至25.15億元,同比增長超200%,已經接近瑞幸的全年利潤。

而在霸王茶姬的迅速增長背後,是茶飲市場日益增長的規模和日漸激烈的競爭。

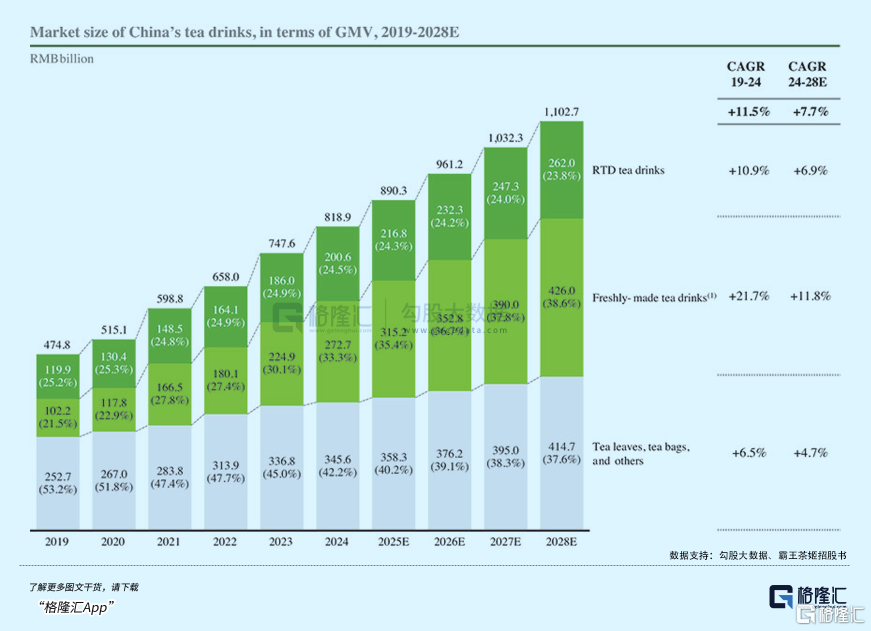

近年來,茶飲市場規模逐漸擴大。

2019年至2024年間,現制茶飲的複合年增長率達到21.7%,遠高於瓶裝茶和茶葉等品類。

艾媒諮詢數據也顯示,2024年,26.0%的新茶飲消費者認為其未來消費頻率將變高,消費者的需求將持續上漲。

根據預測,到2028年,現制茶飲的市場規模將超過4000億元。

也是因此,茶飲品牌近幾年均邁上了迅速擴張的道路,不少新茶飲品牌已經開始朝著「萬店目標」窮追不捨,霸王茶姬也不例外。

2022年、2023年、2024年,霸王茶姬的全球門店數分別為1087家、3511家、6440家,幾乎每年都以翻倍的程度擴張,擴張速度可謂迅猛。

隨著新茶飲品牌迅速擴張,市場競爭也隨之加劇。

窄門餐眼數據顯示,截止2025年3月,茶飲行業近一年新開店13.21萬家,但與此同時,門店凈減少了2.97萬家。

這也意味著,過去一年時間有超過15萬家茶飲門店閉店。

在激烈的市場競爭下,霸王茶姬卻罕見地在保持高速擴張的同時,也維持住了門店的高質量發展。

在茶飲行業閉店率已經連續三年超過25%的時候,霸王茶姬的閉店率遠低於同行。

招股書數據顯示,2023年和2024年,霸王茶姬的閉店率僅為0.5%和1.5%。 與之形成對比的是,2024年前9個月,古茗的閉店率超過4.5%,蜜雪冰城的閉店率超過2.8%。

儘管霸王茶姬的加盟門店佔比超過90%,但霸王茶姬對於門店品質把控相當嚴格。 分佈各省的子公司、嚴格的抽檢、稽查機制,極簡的供應鏈...... 投入保障了霸王茶姬的相對穩定的品質。

再比如,對加盟門店選址及門店規模進行規範,對加盟商設置較高的驗資門檻,且要求加盟商具備相關從業經驗...... 種種對門店品質的把控也帶來了超預期的回報。

2024年,霸王茶姬單店月均GMV達51.2萬元,超越一眾現制茶飲企業。

與超高的單店月流水對應的是,大多數霸王茶姬門店的產品供應相當簡潔,選擇並不多。

而這,正是由於霸王茶姬的「超級單品」策略帶來的更為高效的門店管理。

公開資料顯示,截止2024年8月,霸王茶姬的明星單品「伯牙絕弦」累計銷量超過6億杯。

招股书信息也显示,2024年,霸王茶姬全年GMV同比上升173%,至295亿元人民币。

其中,中国市场91%的GMV来自Tea Latte也即是“原叶鲜奶茶”等的销售。

“超级单品”策略给霸王茶姬带来的是简洁的供应链、更小的库存负担和更低的物流压力。

招股书信息显示,2024年,霸王茶姬物流成本占其全球总GMV比例不到1%。同时,霸王茶姬的库存周转天数仅为5.3天,在千店规模以上的茶饮企业中最低。

供应链优势带来了霸王茶姬超高的净利率,2024年,霸王茶姬净利率达20.3%,远高于同业平均水平——以供应链著称的蜜雪冰城2024年前三季度净利率为18.7%,今年年初上市的古茗净利率为17.4%。

伴随着门店和业务的不断拓展,高效的供应链和高质的门店,也将成为霸王茶姬未来发展的基石。

而和其他新茶饮品牌相比,霸王茶姬更为领先的,还是对于现代茶饮的重新思考和定位。

02

场景变革:

对标星巴克打造现代茶饮商业场景

1992年,星巴克上市后,在美国乃至全球的扩张迅速加速,成功打造了现代咖啡文化,并将其发展成为千亿美元规模的产业。

一直以来,霸王茶姬最经常被贴的标签就是“东方星巴克”。

这背后代表的不仅是霸王茶姬的野心,实则也是霸王茶姬模式的最精准概括。

而此次,霸王茶姬美股上市的代号便是“CHA”,此次登陆美股市场,或也将推动霸王茶姬将茶饮文化推向全球。

霸王茶姬创始人张俊杰曾经提到,奶茶的本体是一杯水,是一杯80亿人每天要喝8杯的水,奶茶行业的本质就是用茶的逻辑来做一杯水。

而霸王茶姬的思路,则是将茶,延伸打造和现代咖啡一样的商业场景,也即是做成“东方星巴克”,乃至于“东方雀巢”、“东方可口可乐”。

从品类本身来看,咖啡和茶一直以来都位列世界三大饮料,地位相当,中国的“饮茶”文化更是源远流长。

从唐朝发展至今,中国仍旧是全球最大的茶叶消费国和生产国,但其中大部分都是“自产自销”,难以走向海外。

以2023年为例,这一年,国内茶叶生产量达到325吨,是第二名印度的两倍,然而,大部分的中国茶叶都为国内消化。

中国茶叶流通协会报告显示,2023年全国干毛茶总产量为333.95万吨,内销总量为240.4万吨,占比超过70%。

不仅如此,茶叶出口销售价格也相对较低,中国茶叶出口均价还不到内销均价的四分之一。

至于其中缘由,大致有几个原因,一是中国茶园较为分散,标准化体系建立较晚,二是因为历史原因,目前茶叶的标准由国外把控,中国茶叶因农残超标频繁被通报或退货,三则是因为,中国茶叶后期加工水平低,难以与外国茶叶竞争。例如,中国茶叶的标准化早已较为完善,但现制茶饮,也就是现场“泡茶”的标准化、现代化还是空白。

霸王茶姬抓住的就是这个机会。

目前,霸王茶姬的主力产品仍是“原叶鲜奶茶”品类,而霸王茶姬对这一品类的定义是Tea latte,对标咖啡领域的拿铁。

除此以外,霸王茶姬正在逐渐推出Teaspresso、Teapuccino产品线,分别对标咖啡领域的美式和卡布奇诺。

图源:霸王茶姬招股书

将中国现制茶饮以对标咖啡的模式进行输出只是第一步,霸王茶姬在招股书中表示,其愿景是“通过技术和创新,致力于推动茶饮现代化”。

目前,咖啡行业早已高度标准化,只要确保咖啡豆原料稳定、咖啡机统一标准,咖啡的制作在任意门店都毫无差别,消费者享受到的咖啡质量也同样稳定。

而在家庭和办公室场景,启用一台并不算贵的咖啡机,绝大多数消费者也能享受到现制咖啡的稳定风味。

相比咖啡,茶饮的标准化和现代化程度还相对较低。

但也正是因此,霸王茶姬正在极力推动现制茶饮的标准化,推出了新一代自动化制茶设备,此前信息显示,这将茶饮平均出餐效率提升至8秒/杯,口味误差率缩小到2‰。

2024年,霸王茶姬还在全国范围内率先推出全自动“萃”茶理念,通过萃取的方式展现茶的新风味。

在提升行业标准化的同时,霸王茶姬也在将“东方茶”推广到全球。

早在2018年,成立刚满一年的霸王茶姬便决定,“两条腿”走路,在发展中国市场的同时,成立海外事业部。

2019年,霸王茶姬在马来西亚开出海外首店。2024年,霸王茶姬在新加坡三店齐开。

2025年截止招股书提交日,已经有207家新的霸王茶姬门店在中国及全球开业,还有442家门店正在筹备中。

巴黎奥运会期间霸王茶姬快闪店

霸王茶姬计划,2025年在中国和全球范围内新开1000至1500家门店。

公司在招股书中也同样提到,除了用于科技投入和新品研发,本次公开募集的资金部分也将用于扩大中国及海外门店规模,构建海外供应链网络等。

伴随着海外供应链网络的逐渐完善,霸王茶姬“东方茶”的故事,也势必将扩散到更多的国度。

03

結語

在美聯儲加息週期步入尾聲及全球AI技術革命的雙重驅動下,中國資產正經歷價值重估的歷史性機遇,也帶動了中國消費領域市場情緒的修復。

在此背景下,2025年開年以來,新茶飲賽道掀起資本化浪潮,古茗、蜜雪冰城衝擊IPO均獲成功,幾乎逆轉了此前資本市場對於新茶飲品牌的冷淡情緒。

特別是認購倍數高達5295.34倍、認購金額突破1.83萬億港元的蜜雪冰城,更是成為了近年來港股市場現象級IPO。

而劍走偏鋒的霸王茶姬成為四年來首家赴美IPO的中國消費品牌,也走出了一條“非典型”的成長路徑。

相比蜜雪冰城利用性價比產品迅速擴大規模獲得規模效應,再藉此推動供應鏈產生規模效應進而完成供應鏈溢價,霸王茶姬則是通過簡化產品矩陣、標準化運營流程,將其行業對標從餐飲業切換至咖啡行業,成長空間和未來潛力大大擴大。

不僅如此,目前,國際投資者對於新消費品牌的價值評估,已經從單純的財務指標轉向“故事張力”。

在此基礎上,霸王茶姬“茶飲咖啡化”和“全球化”的敘事,無疑是成功的。

相比以低價獲得更大市場,霸王茶姬更希望的或許是以產品為文化載體,重塑國外對於中國茶飲的認知。 (全文完)

本月AI精選股震撼登場,連NVIDIA都入得咗佢法眼?

仲未訂閱InvestingPro?依家訂閱有驚喜45%折扣,按呢度即刻成為會員!

下次應該買入邊只股票?

AI運算正在改變股市。透過 Investing.com 的ProPicks AI功能,我們先進的人工智能將給出6個勝券在握的投資組合。僅在2024年,ProPicks AI就識別了2檔漲幅超過150%的標的,另外還有4檔漲幅超過30%,及3檔股票漲幅超過25%。下一個大牛股會是哪隻?

解鎖 ProPicks AI