中國醫藥股今年以來的漲幅和表現依然在所有板塊中排名較前。 靠出海獲得增量的邏輯是逐步兌現中,中國公司的產品越來越受歡迎,海外頭部MNC也傾向於來中國挖掘好的早期資產,而不少頭部公司也逐漸跨過盈利平衡點。 整個行業還是處於景氣中的。

但是,對於一些頭部醫藥股的估值,依然看不明白,比如百濟神州,還是給到了7-8倍的PS,而虧損問題依然突出,而A股長期以來的製藥龍頭,恆瑞醫藥,還在40-50倍PE左右。

老齡化的邏輯事實上已經證明會被不斷地醫保支出壓力削弱,增速也沒有比別的科技行業如新能源、晶元高多少,說是高毛利,分紅比例又不如同樣高毛利的互聯網慷慨,總之醫藥股的定價體系一直是個謎。

但以美股作為參照系,一個可能大部分醫藥投資者不願意接受的是,醫藥股的終局估值不會太高,不比互聯網高,相反,跟煤炭石油電信運營商及公用事業股卻是常態。

一年多前的醫藥龍頭,諾和諾德,曾因GLP-1減肥藥的成功銷量大增,一時間市值拉開默沙東、輝瑞、艾伯維等老對手幾倍,漲勢如虹。 但這才過了多久,股價腰斬,業績儘管還在成長,卻已是18倍的估值。

而低估值的大藥企比比皆是,業績增長沒達預期的再生元,估值殺,輝瑞不過是靠疫情賺了快錢,週期股,估值殺,艾伯維和默沙東,坐擁藥王,也終有專利懸崖,給不了高估值,除了還能靠最強減肥藥吊著的禮來,放眼望去,醫藥股早已是一個只能給低PE的板塊。

如果中國醫藥追趕的目標是這樣,換言之,無論是恆瑞還是百濟神州,未來在低增速時期,就是這麼估值的話,那意味著,eps2倍的增長空間,也將被這估值的下調所吞噬。

為何歐美醫藥股的估值已經逐漸夕陽行業化,對於中國醫藥行業的估值將產生如何的影響?

一、競爭落敗,幻想破滅

去年年中,Novo Nordis (NYSE:NVO)的市值依然達到6000億,PE為50倍,與禮來並肩,成為全球醫藥行業的雙龍頭。

減肥藥鑄就了4年4倍的股價,但好景不常,自6月後,諾和諾德走入崩盤走勢,最終吐回2024年上半年的所有漲幅並轉為下跌16%,而今年前三個月,諾和諾德再跌18%。

減肥藥賽道去年的故事有多美好,大家還記得,需求緊張,市場潛在需求幾千億美元,司美格魯肽已經準備成為新藥王,未來多年業績增長動力明確,怎麼一下就腰斬,變成20倍PE不到的過氣醫藥股?

而對比之下,競爭對手禮來的股價要穩得多。

醫藥行業,品質最好的產品贏家通吃也是常態,PD-1的fic產品是百時美施貴寶O藥,但事實上PD-1並沒有説明BMY得到什麼,相反,百時美施貴寶 (NYSE:BMY)是一個十年不漲的美股落後標的。

默沙東K葯在成為PD-1同類最優后,成為全球銷量最高的藥物,確實帶給了MRK很多,走勢也要比BMY相對要好。 畢竟在K葯反超O藥后,O葯的銷售額再也沒有達到過預期。

減肥藥比PD-1市場大這是不假,但是龍頭公司表現好於行業老二也是常態,BMY的故事保不準會在減肥藥再上演一次,大家都不想買到一個10年不漲的股票。

在產品上投入了大量精力和資金,最後卻沒有得到與之匹配的回報,對於醫藥公司來說,是很致命的,後續是很容易發生虧損的,獲利率上不去,因為成本打水漂了。 後續還得花更多的錢去開發新產品或者併購救急維持營收規模,再削減公司的現金流和分紅能力,BMY如今已經是數年發生較大幅度的虧損。

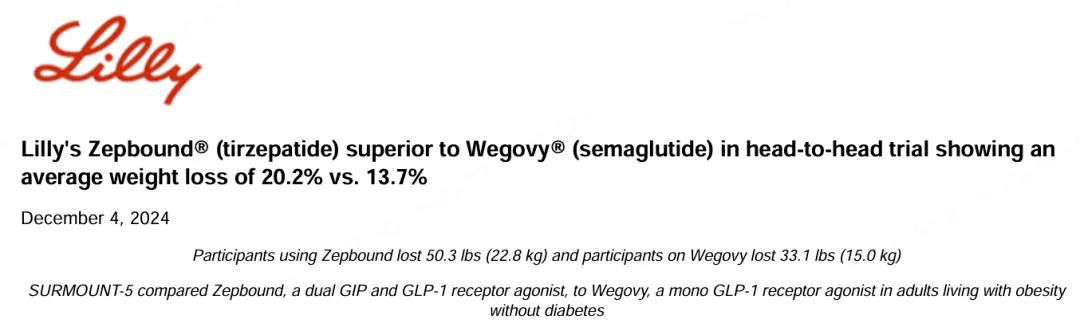

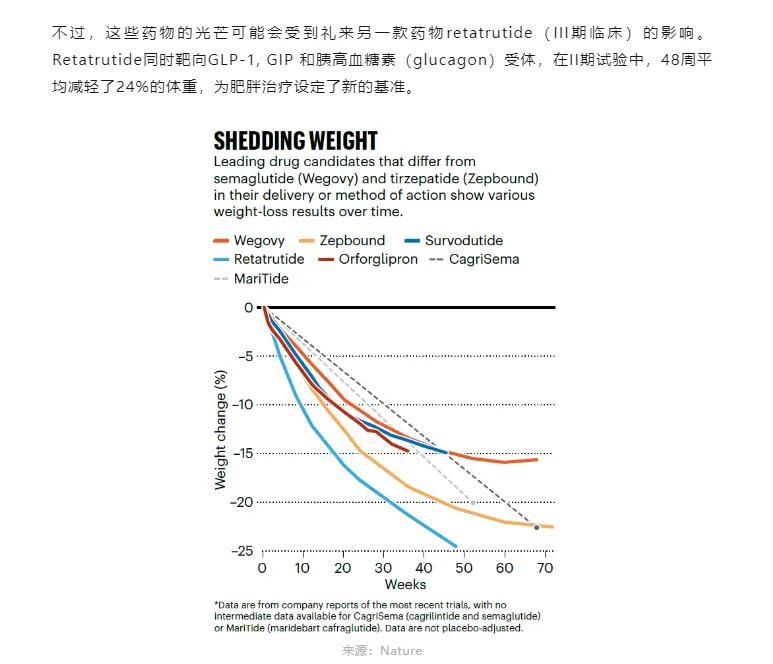

目前从竞争格局来看来看,礼来的GLP-1产品替尔泊肽明显胜过诺和诺德的司美,去年底公布了头对头试验结果,替尔完全胜出,后面吞噬继续诺和诺德的份额已成定局。

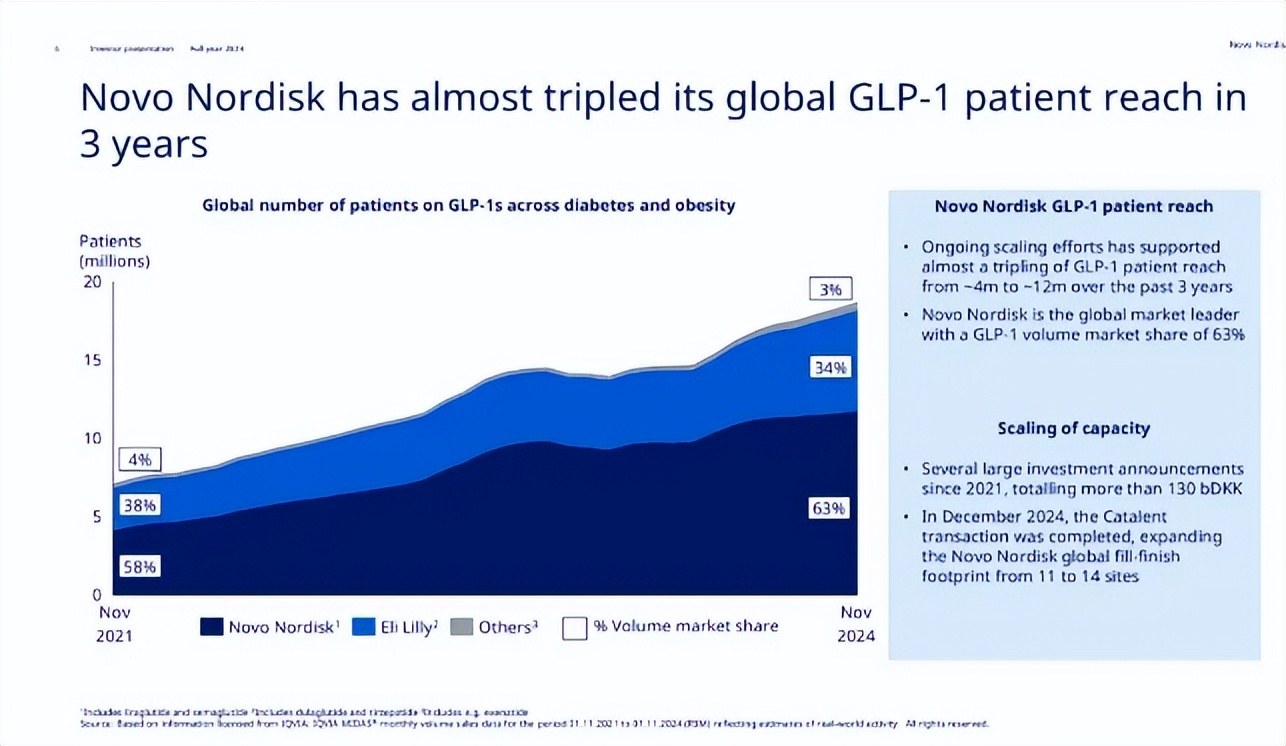

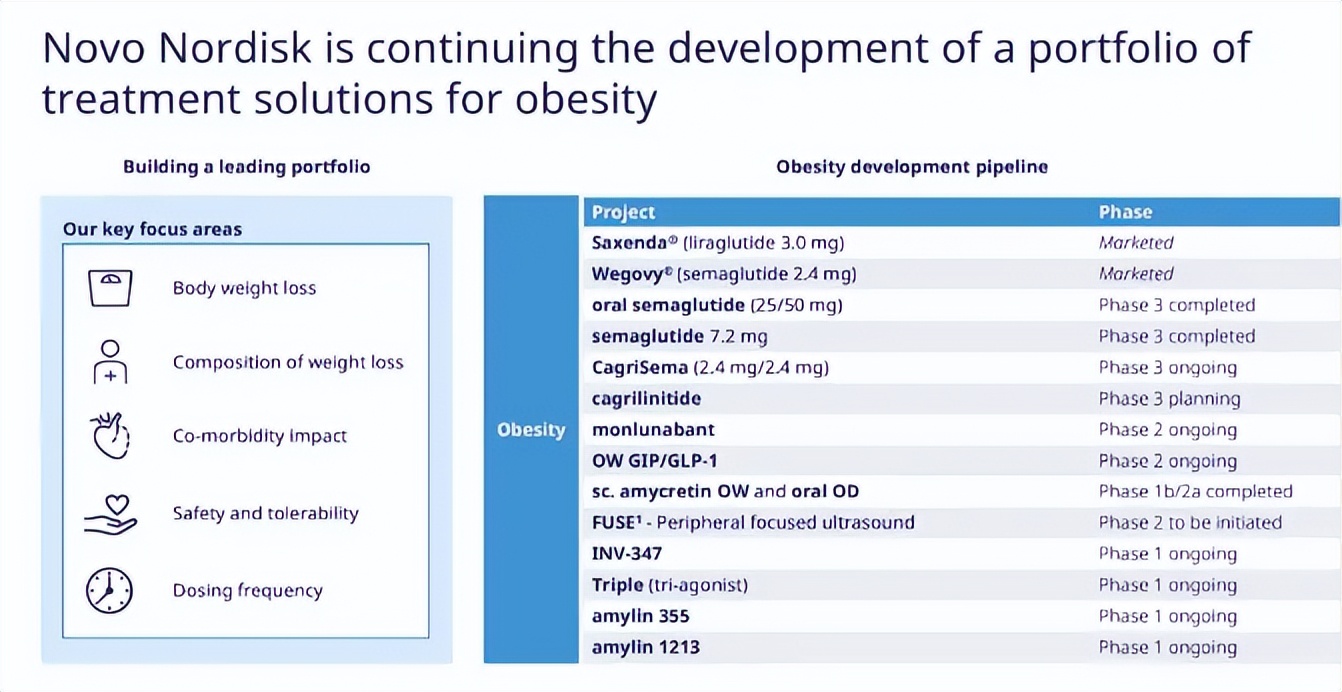

GLP-1是一个很久的赛道了,而从降糖药到有效减肥药的拓展发生于近几年,诺和诺德一直引领这个赛道,利拉鲁肽+司美格鲁肽的组合也一直压制着礼来的度拉糖肽。

但随着禮來製藥 (NYSE:LLY)研发GLP-1双抗替尔泊肽并大获成功,过去多年形成的格局要变了,2024年,诺和诺德的司美格鲁肽合计销售额达到292.96亿美元,增速38%,超越K药,拿下全球第一药物地位在望。但问题在于,替尔泊肽来势汹汹,2024年收入也来到了164.45亿美元,增速达到156%。如果比增量,那还是替尔泊肽胜出。

去年底公布的头对头结果,是诺和诺德高位大跌的重要原因,也可以观察到,在那以后,两者走势完全拉开。

其实替尔在一二期的很多临床数据都已经展现了超越司美格鲁肽的潜力,但市场过热时听不见意见,明星、商人、网红、股票分析师对减肥药赛道潜能一通吹,甚至吹以后可乐零食生意都要被减肥药影响了,终局市场空间几千亿美元,所以对于诺和诺德,大家并不太在意竞争问题,也是跟礼来一样拔估值上涨。

而随着礼来的产品获得成功,看起来高的估值,只不过是因为替尔泊肽滞后兑现,2025年来了,业绩就将释放,公司业绩指引EPS翻倍,因此目前来看是30多倍的估值,这也是为什么礼来不跌的原因。

所以问题出在,大家低估了竞争因素,高估了增速给了过高的估值,又不具备礼来这样的增速和估值消化能力。在2025年,公司预期利润增速在19-27%之间,不算很高了。

而今年以来,诺和诺德雪上加霜,这一代产品输了,还有下一代,公司布局了双靶点GLP-1,预期未来把预期被替尔抢的市场抢回来。但新产品的临床结果不及预期,CagriSema 和Monlunabant都一般,没有比同期的替尔泊肽要好。或者,下一代产品还得回炉重做,甚至去外面买。

而礼来也在研发接班替尔泊肽的下一代减肥药物,试图达到减肥增肌效果双丰收,储备产品Retatrutide甚至能达到领先两代的减重水平。未来竞争问题将极大地影响诺和诺德。

另外,司美格鲁肽作为上市更久的药物,可能在药王位置上屁股还没坐热,就要面临专利悬崖问题,中国印度的专利在2026到期,美国则为2031年,这么算算,也没多久好光景了。

当然,如果有新一代药物能接上,这都不是事,但现在的状况确实是有点不乐观了。

所以今年,市场猛的醒悟,如果诺和诺德新药接不上来,实际上是风险巨大的,到时司美到期,又没有新一代GLP-1,从现在的大赚到亏损其实是很容易的。这个增速也已经隐隐预示着边际放缓了。

总体来说,诺和诺德这轮下跌不怨,仍然是在合理框架内,去年的大涨才是不正常,20倍以内就是医药股讲完故事的终局估值,哪怕是行业数一数二的龙头。

二、医药股终局难高估

那另一个问题是,那礼来不跌,基于拿下未来药王的预期,后面还能继续涨吗?

很可能是,拿下同类最优,可能也已经反映在股价内了。

毕竟,默沙东拿下了PD-1同类最佳,每年从中获取营收200亿美元,并且还有HPV疫苗这种大产品,也不见得股价涨得有多少。

上面说BMY是一个10年不涨的差公司,但默克公司 (NYSE:MRK)也没好到哪去,10年涨幅1倍,放在美股这是不够看的,要知道,要论行业内的经营表现,默沙东肯定已经是行业优等生。

但回头一看,默沙东也是10倍的PE,原因跟诺和诺德有点像:专利快到期了,疗效更好的PD-1双抗即将到来,而肿瘤领域没有糖尿病及肥胖那样两家独大的格局,参与者众多,默沙东也没有统治力可以保证延续市场份额的下一代PD-1。同时,老明星产品HPV9价疫苗已经下滑。默沙东不能保证下一代PD-1能接档K药,同时,又要新的畅销药物来弥补HPV9价疫苗的下滑。

竞争很难,这个行业对大公司不友好,就跟游戏公司一样,但游戏公司长期运营得好,还是吃老本很久,但医药公司就是有专利悬崖。参考历史,目前没有任何一家大型mnc管线和20年一样,甚至重合度连10%都不到。不断更换产品,背后就是没有一次研发,终身获利的资产。厂房设备?不值钱,人才?这完全是流动的。

礼来的替尔泊肽预期很好,但未来保不准又有新的公司参与竞争,同时,礼来其他的产品也有一堆老化的。可以说,给30来倍PE很高了,但却已经是整个行业的估值天花板了。

因此,医药股最好原来什么老产品都没有,只看未来产品如何兑现,但千万别等到真到拿下同类最佳,甚至成为全球畅销药物那一天,一直拿下去,终有一天会吃到估值杀的亏。

那么对于目前的中国创新药企来说,是处于乐观的阶段,因为本来很多也没有什么老产品,也没试过全球畅销,相反还有成为同类最佳的潜能,比如百济神州的泽布替尼,以及康方生物的PD-1双抗。但对于那些老的药企:同样产品老化、却又没有新预期的,如恒瑞医药,产品在成熟期,没有接档问题,也没有出海的重磅产品,却还是几十倍PE,其中反应的是A股的幼稚定价体系。具体而言,石药集团或者中国生物制药的定价,就还是跟美股接近了。

这确实是一个难以接受的事实,终局稳定期,制药股就是10来倍甚至个位数PE,或许百济神州也有这么一天,毕竟泽布替尼的专利,也在2030年后陆续到期。悲催的事实是,可能公司用几年时间把利润从负数提升到100-200亿的中国药企新高水平,但到时一个10-20倍估值,就能让未来几年的预期涨幅压到非常低的水平。

当然,整个行业也有一些漏网之鱼。美股哪些医药股估值最高最稳定。

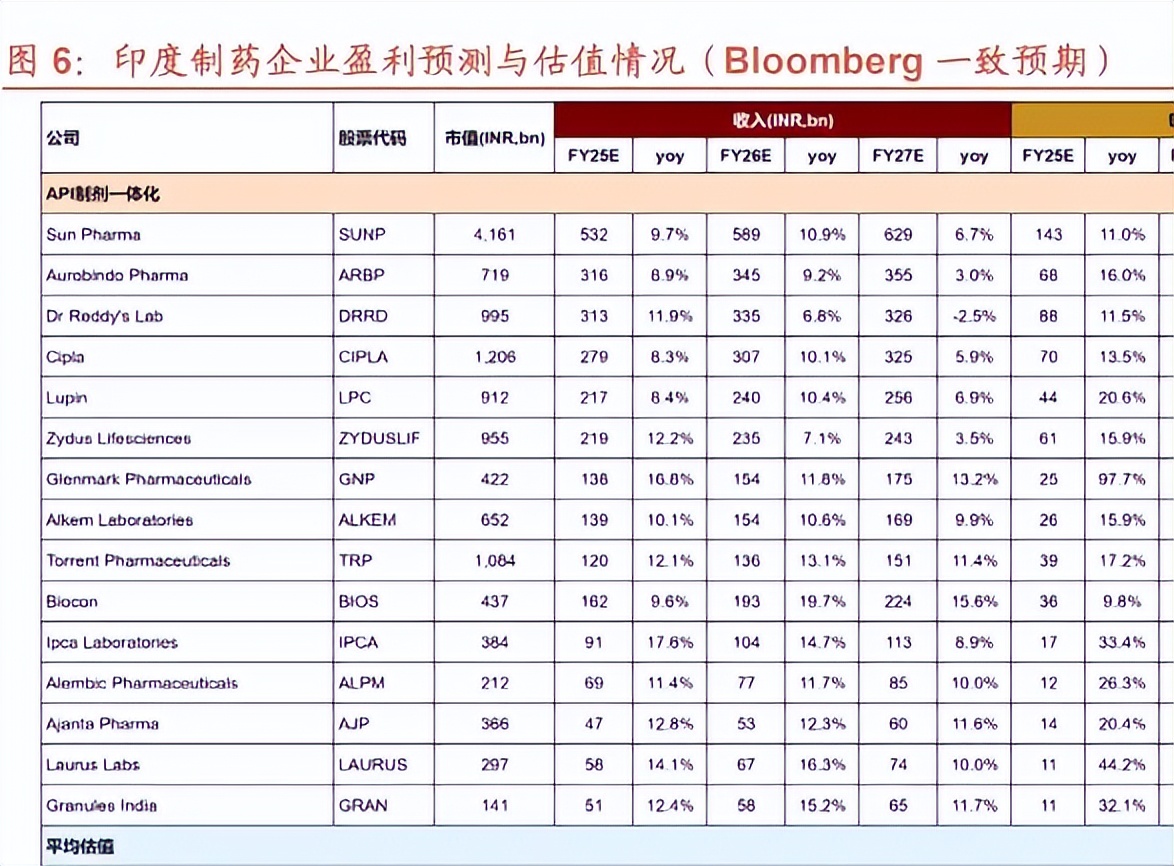

答案可能意向不到,是印度的仿制药股ADR,事实上它们一直维持30倍的稳定PE,是美股持续估值最高的医药子项目,股价涨幅也高得惊人。

都知道欧美仿制药公司亏损累累,它们背后就是不断被印度抢生意,靠低成本优势和高付费能力,印度仿制药变成了好生意。利润率高,还没有多少研发不确定性。

毕竟仿制药大盘不断增长(不断有新的原研药过期加入),旧产品后面也没有专利后市场萎缩风险,那几款大药来来去去也用了几十年了,产线早就折旧完了。

总体产品呈现增量状态,大家一直加新产品就好。研发也很简单,甚至没什么失败风险,加上印度人天生爱抱团,不会跟印度人的同行公司内卷抢份额,大家的经营范围划清界限。所以有了今天这样的结果。

因为没有变化、没有研发成功与失败的不确定性,老龄化和付费意愿强的行业优点,最后只在印度仿制药这里体现。

或许今年的医药股上涨,在中国公司密集出海BD并获得收入利润背后,开始讲相对美国本土研发效率更高,跟印度仿制药一样国别套利的故事,最终造成了中国药企更高的利润率。所以中国的创新药行业值得重新定价。但事实上,商业模式稳定性仍然有较大不同,创新药研发依然要跟时间赛跑。

真正像印度仿制药的是中药,一次研发,终身受用。

结语

从诺和诺德的腰斩,也说明了,医药行业难以长期投资,越大越难,研发的不确定性,造成了利润的波动和低比例的股东回报,最后必然表现为低估值,和长期低涨幅。

對於現在中國的醫藥股,無論敘事多巨集大,最後都是在業績釋放后,回到很低的估值,創新藥行業,永遠沒有大衛斯按兩下,就跟資源週期股一樣。 唯一能把握的,就是那些一無所有的公司,在新產品兌現週期,高敘事邏輯所帶動的高彈性。 但即使是裡面的成功者,其股價仍然會重複諾和諾德的軌跡。

已經係InvestingPro會員?快click入去睇最新AI勁薦股,搶先一步賺錢啦!

仲未訂閱?快閃促銷,最後1天!依家有最高50%折扣優惠,即刻按入訂閱,解鎖獨家AI選股!

下次應該買入邊只股票?

AI運算正在改變股市。透過 Investing.com 的ProPicks AI功能,我們先進的人工智能將給出6個勝券在握的投資組合。僅在2024年,ProPicks AI就識別了2檔漲幅超過150%的標的,另外還有4檔漲幅超過30%,及3檔股票漲幅超過25%。下一個大牛股會是哪隻?

解鎖 ProPicks AI