美元指數(DXY)年初至今累瀉8.8%,引發市場憂慮。有分析認為,這可能預示美元步入長期貶值通道——隨着美國逐步與全球貿易體系脫鉤,轉向產業鏈本土化,美元霸權地位恐將動搖。

若華府政策確實縮減貿易逆差,海外投資者獲取的美元流動性將隨之減少。此舉可能推高美債收益率,倘若聯邦政府未能同步削減財赤,更可能引爆債務危機。依此推論,美元儲備貨幣地位勢必日漸式微。

歷史總是驚人相似,霸權衰落往往伴隨貨幣貶值,美國不過是最新例證。

然而,我們對這套「美元末日論」存疑。

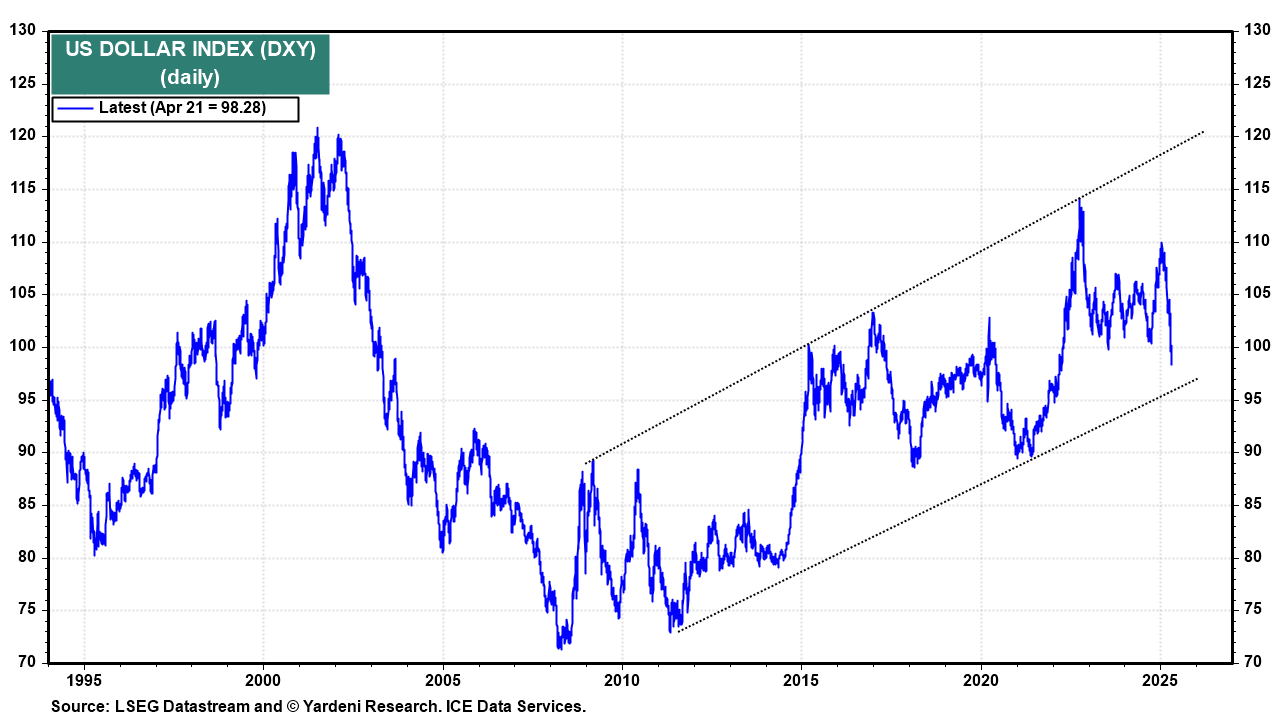

細看數據,美元指數自2010年以來的長期升軌仍未破壞(圖表)。當年金融海嘯後,美國復甦步伐明顯快過其他主要經濟體,時至今日,美國資本市場的規模與流動性依舊冠絕全球,此等優勢短期難被撼動。

美元指數走勢圖

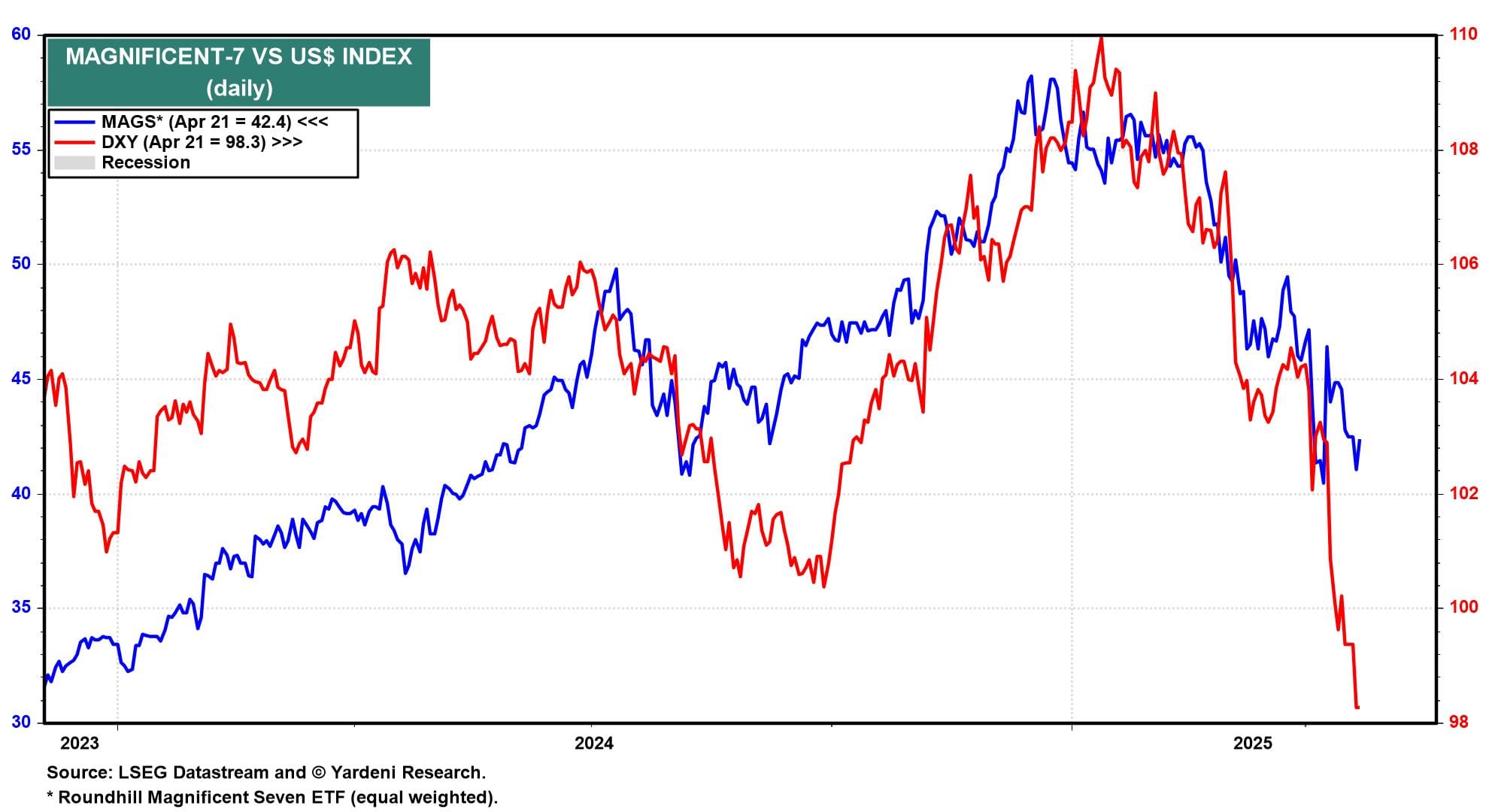

我們研判,今輪美元弱勢主因在於「科技七巨頭」(Magnificent-7)遭大舉拋售(圖表)。

美股七巨頭vs美元指數走勢圖

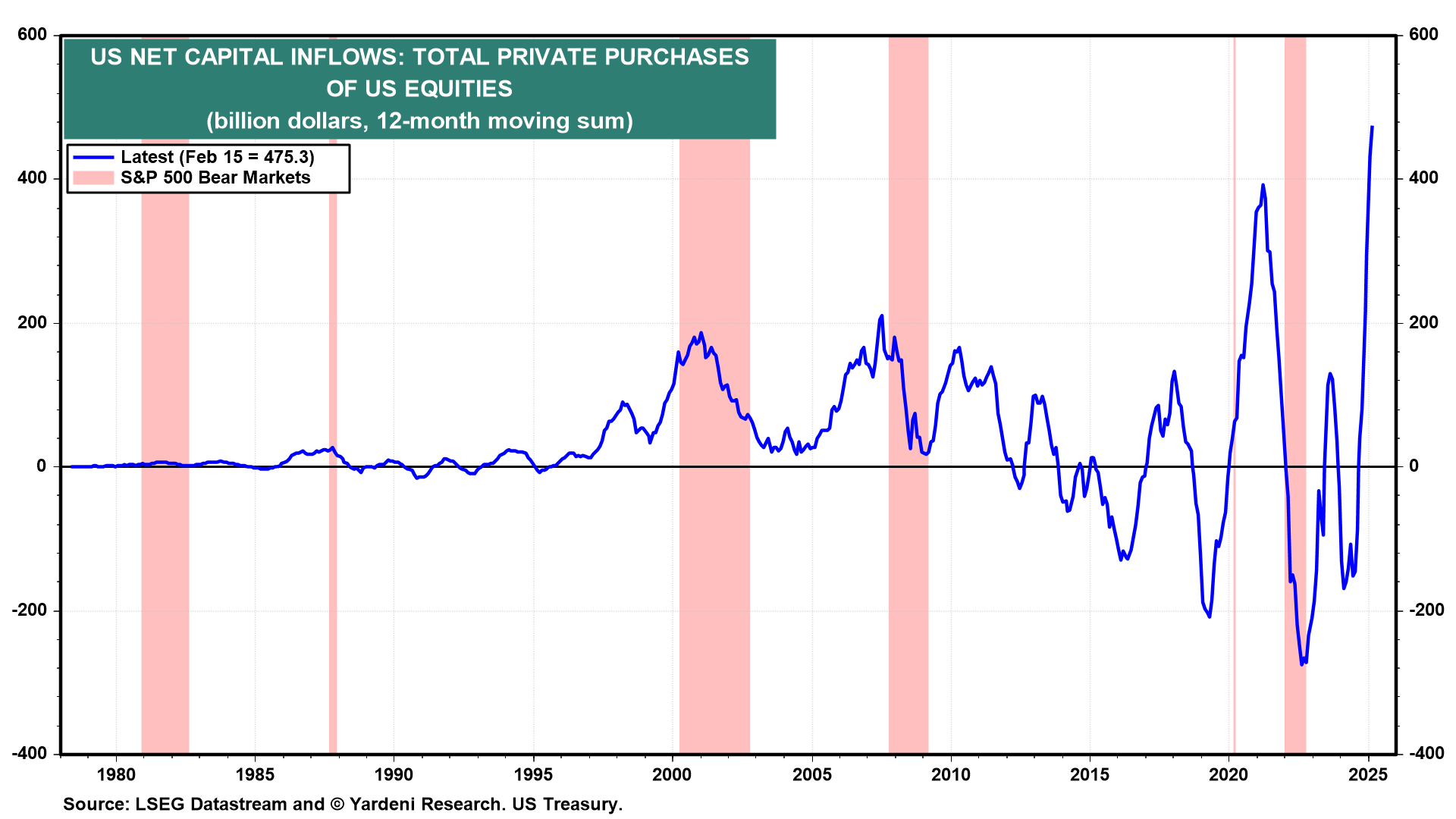

外資去年二月起計12個月內,曾創紀錄斥資4,753億美元投入美股(圖表),其中不少資金用於高追估值頂峰的科技七巨頭。但隨着特朗普挑起關稅戰火,海外投資者紛紛減持離場,尤其拋售這批科技龍頭。

美國淨資本流入

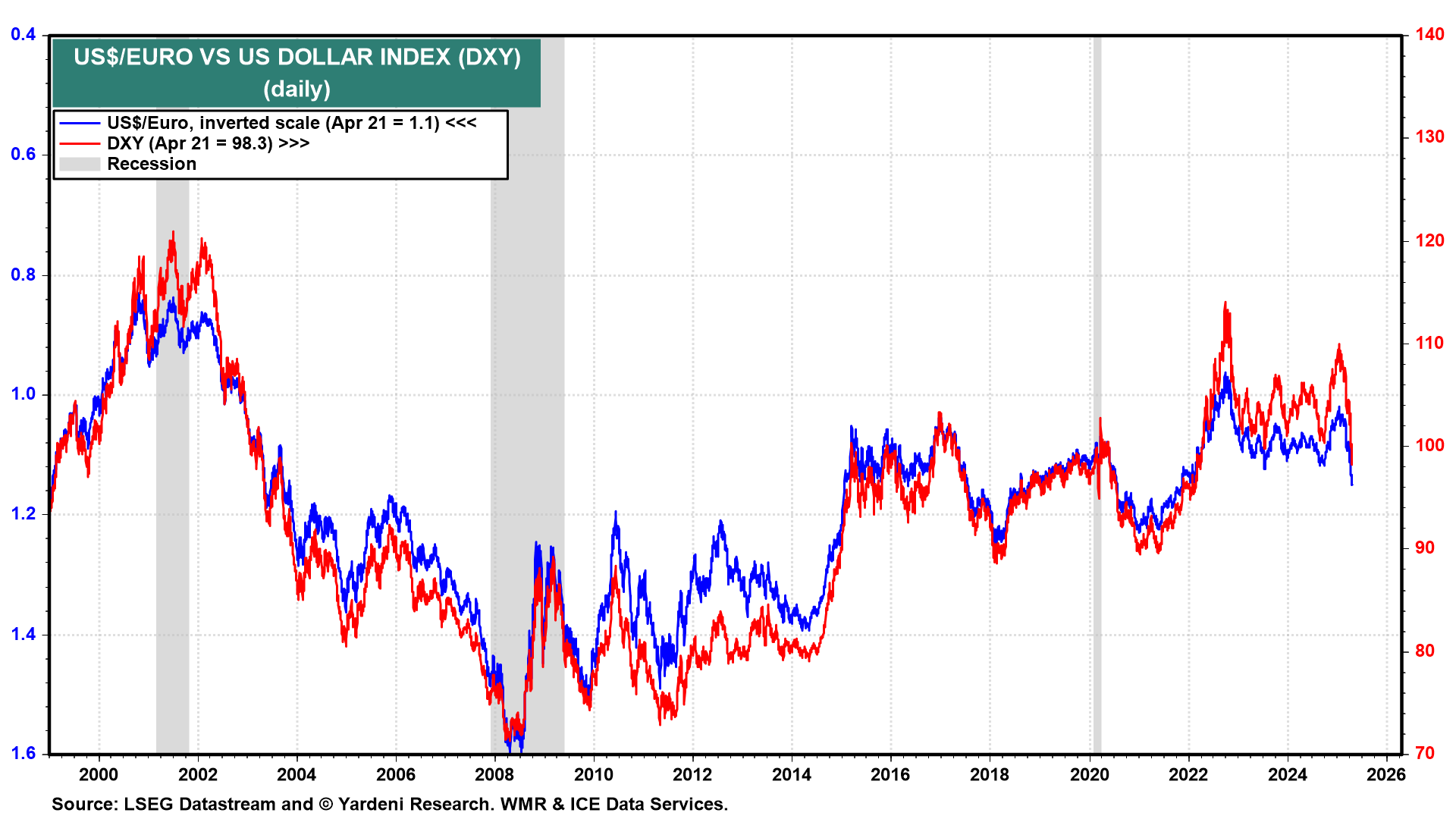

資金轉投估值更相宜的歐股,推動歐元急彈,變相拖低DXY(圖表)。須知歐元在DXY計算中權重畸高,其波動對指數影響尤為顯著。

美元/歐元 vs 美元指數走勢圖

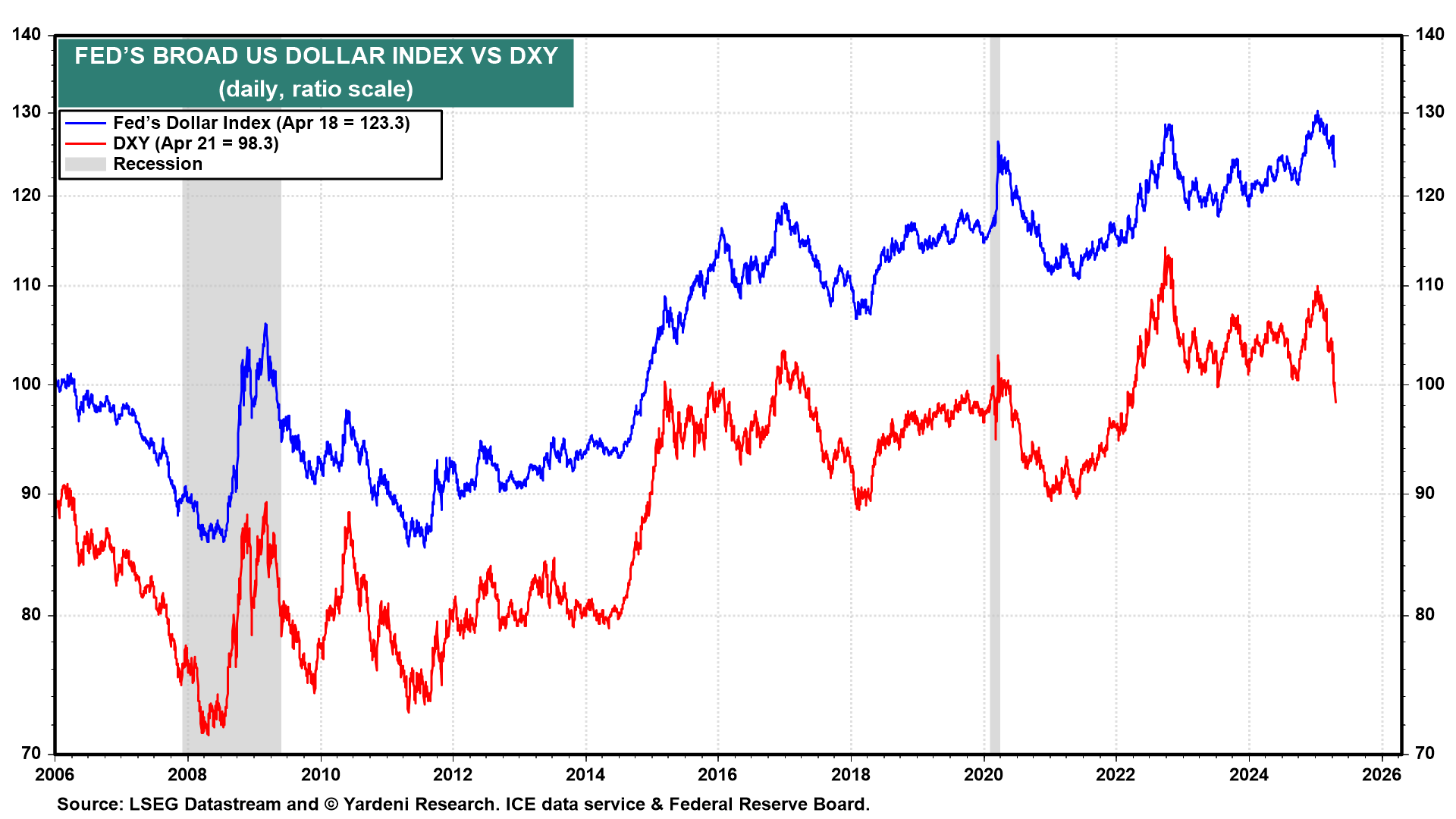

更全面的觀察指標,當數聯儲局編製的「廣義貿易加權美元指數」。該指數今年跌幅僅及DXY一半(圖表),且自2010年以來的升勢較DXY更為凌厲。

聯儲局廣義美元指數vs美元指數走勢圖

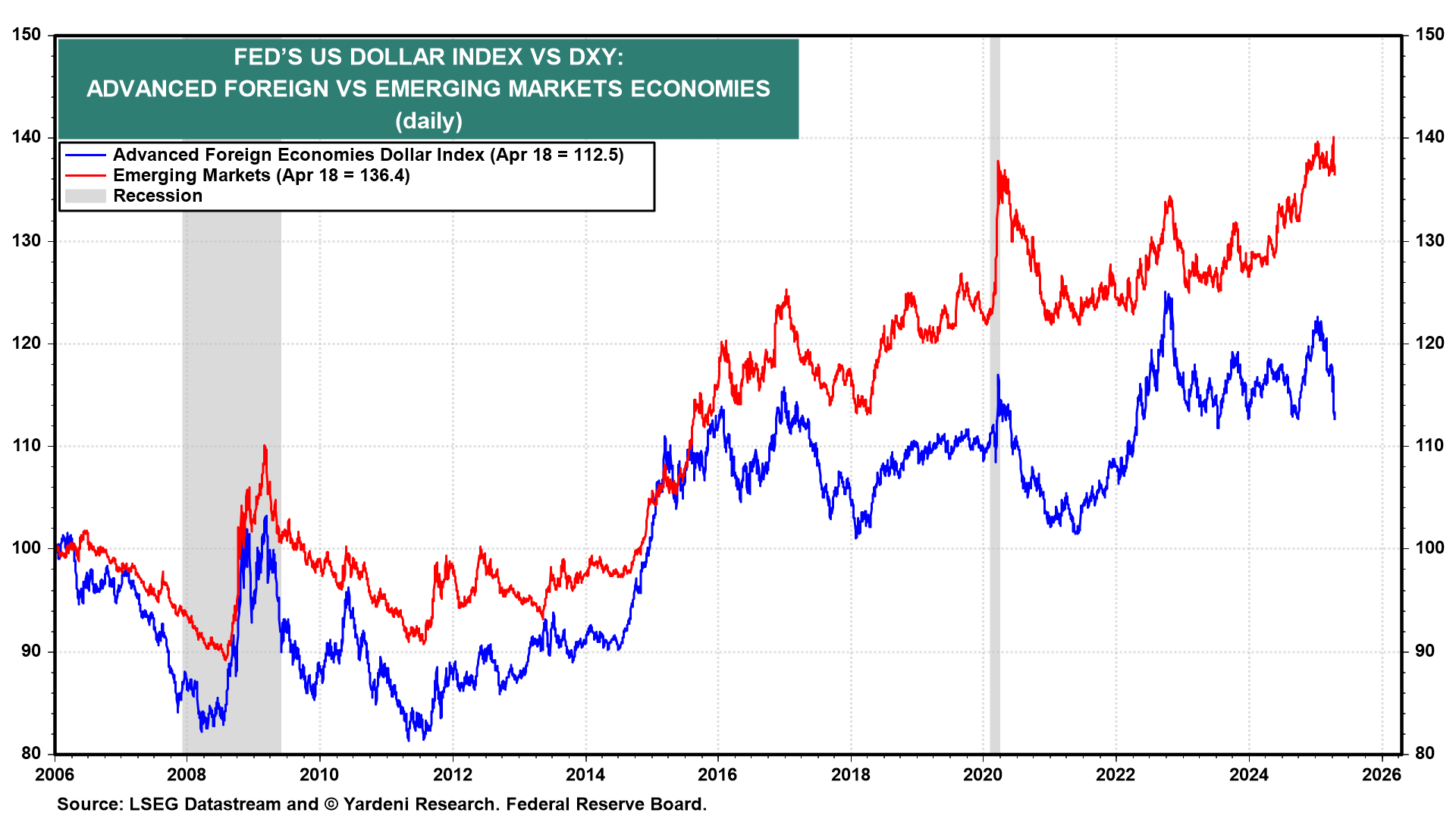

若將該指數拆分細看,美元兌發達經濟體貨幣近兩年大致橫行,兌新興市場貨幣卻屢創新高(圖表),足見美元弱勢實屬選擇性。

聯儲局的美元指數vs美元指數

我們斷言:當前DXY頹勢主要反映歐元短暫強勢,而此現象恐難持久。

歐元匯率若持續高企,可能將歐元區經濟推入衰退深淵,迫使歐洲央行繼續下調利率。反觀聯儲局卻按兵不動,此消彼長下,美元重拾升勢只是時間問題。

美股大跌後,撈底的時候到了嗎?

InvestingPro公允價值工具,一眼揭曉美股估值:

- 發掘遭低估股票的良機;

- 避開估值過高的泡沫。