中國香精香料行業巨頭華寶國際(00336-HK)為了深耕中國味覺係消費品市場,在2015年後重整業務板塊,將其香精業務分拆出來,投入香原料和煙用原料板塊,以尋找利潤新增長點。

2016年11月,港交所批準華寶國際分拆華寶股份(300741-CN)於A股上市。2018年3月,被市場稱為「煙用香精之王」的華寶股份成功登陸深交所。分拆後,華寶國際持有華寶股份的權益有所將少,但仍間接持有華寶股份81.1%的股權,由此可籌措更多的資金以華寶股份為平台加碼香料業務。

華寶股份業績近幾年並不亮眼,華寶國際1月18日在港交所發佈了華寶股份的業績公告,我們來看一下表現如何。

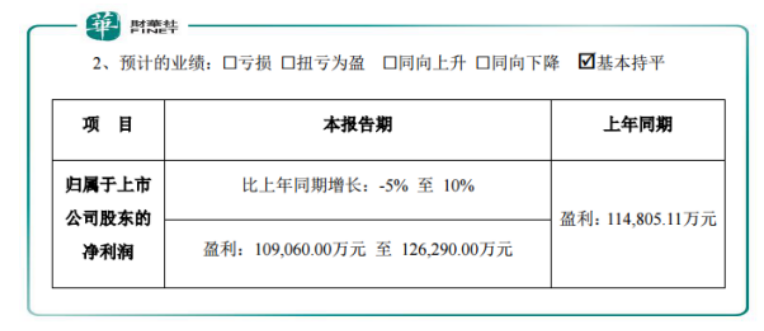

華寶股份預計年度利潤止跌

根據公告,華寶股份預計2018年度歸屬於上市公司股東的淨利潤為10.9億元-12.6億元(人民幣,下同),比上年同期增長-5%至10%。報告期内,非經常性損益對歸屬於上市公司股東的淨利潤的影響金額預計約1.1億元,上年同期為1.14億元。

來源:港交所

與2017年度的淨利潤基本持平,意味著華寶股份結束了4年來淨利潤不斷下滑的趨勢。營收與淨利潤一樣,也是持續4年下滑。作為對近些年來糟糕業績的「回應」,華寶股份自在深交所上市以來,股價一瀉千里,自今跌去了31%,絲毫沒有止跌的迹象。

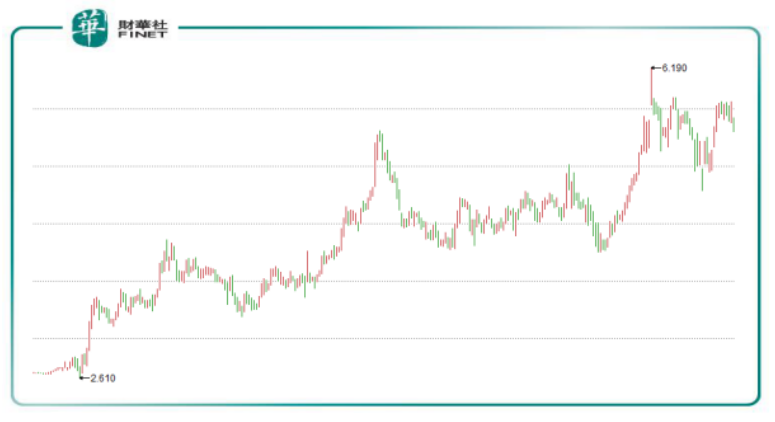

有趣的是,華寶國際在征戰A股之前,擬分拆的計劃使其股價帶來了一波大行情。從2016年11月港交所批準華寶股份從華寶國際分拆獨立上市起,自華寶股份在深交所上市前夕,「分拆效應」促使華寶國際股價翻了一番,市值提升了32億港元。

華寶國際2016年11月初自2018年3月初股價走勢(來源:同花順)

然而,分拆計劃雖吸引了資金的青睐,但在華寶股份上市之後,投資者卻對華寶係「冷眼對待」,華寶國際和華寶股份的股價雙雙下挫,失去了往日的雄風。

很明顯,投資者對華寶股份單獨發展香原料和煙用原料板塊方面併沒有其管理層那樣看好,華寶股份業績止跌的同時亦需要面對眾多的難題。從其主營業務看,香精目前仍不是有著技術巨大護城河的行業,而且隨著我國控煙的深入,吸煙人群總數或會不斷下降,這也是其主營業務增長率連續下滑的原因,且這一趨勢也不是短期可以改變的。

分拆之後的香精業務表現如何?

在提到分拆上市之前,不得不提起中國著名女富豪朱林瑤。朱林瑤是華寶國際的大股東兼實控人,目前持有華寶國際73.79%股權。

2004年-2010年期間,朱林瑤通過向上市公司認購大量可換股優先股,一邊轉股大量套現,另一邊仍持有華寶國際控股權。2017年,朱林瑤在華寶國際股價低迷之際大量增持,控股權重新升回70%。受益於分拆華寶股份,朱林瑤的財富一年激增了8成。

對華寶係擁有絕對控製權的朱林瑤,其經營策略深刻影響著華寶係的未來。回A募資,朱林瑤的目標很明確,就是借用内地市場的資本,試圖將盈利能力相對較差的食用和日用香精業務打一場漂亮的翻身仗。雖華寶國際在2017年底的賬面上貨幣資金餘額約32.47億元人民幣,資金相對充足,但朱林瑤仍將在A股所籌資金的50%用於食品用香精及食品配料生產基地項目以及技術研發項目,以擴大香精業務規模和盈利能力。

而朱林瑤並沒有分拆其煙用業務(包括香精和薄片等),從朱林瑤提出私有化的這一舉行來看,煙用業務盈利能力尚可,未來或許想要私有化的,而公司手上不缺錢,沒必要把利潤分給投資者。

我們來看一下分拆之後的香精業務表現如何。

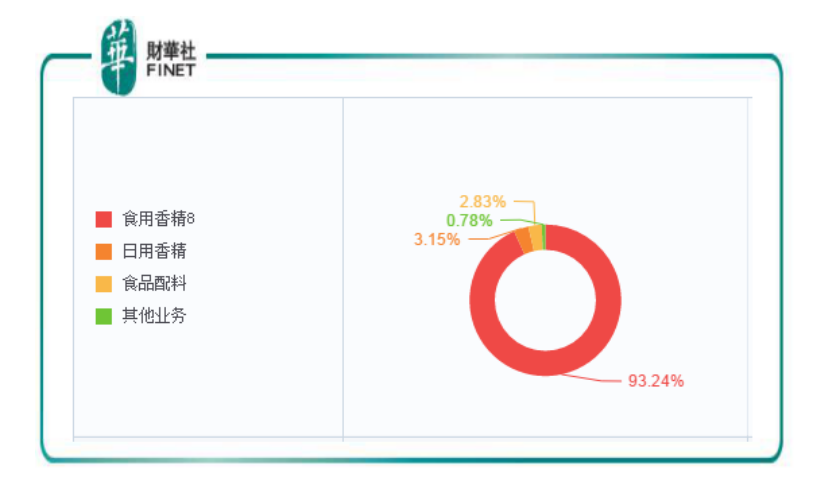

獨立運營後的華寶股份專攻煙用香精和配料業務,煙用香精在華寶股份的營收中佔了94%,而公司超過80%的營收來自煙草公司,從這個角度上看公司產品結構單一,客戶高度集中。

數據來源:港交所

中國成人煙草報告數據顯示,中國煙草銷售收入近5年來呈緩慢上升趨勢,2017年銷售收入達到了14349.64億元人民幣。華寶股份的主營業務與國内煙草行業深度捆綁,受煙草市場影響巨大。但在行業向好的時期,華寶股份的主營業務近年來的增長率卻與之背離,在2015年就開始出現了負增長。

數據來源:中國成人煙草調查報告、港交所

由上圖可知,華寶股份2015年及2016年都出現負增長,整體增速不如中國煙草銷售收入增速。從這方面看,這就是華寶股份的股票跌跌不休的原因之一了。另外,政府補助近些年來卻給華寶股份增厚了不少業績,2014-2017年期間,華寶股份獲得的政府補助分别為1.83 億元、1.54 億元、1.59億元、0.59 億元,佔利潤總額的比例分别為9.56%、9.51%、10.42%、10.76%。從政府補助佔比來看,華寶股份對政府的補助依賴程度逐年在增加。

在客戶集中度較高的情況下,近年來我國各地不斷出台禁煙令,人們的禁煙意識在不斷提高,若在將來煙草行業出現下滑,在政府補助的時間和金額存在不確定性的情況下,也將會波及到華寶股份主營產品的經營狀況。

近50億收購調味品業務,提升多元化收入

實際上,分拆香精業務並不是華寶國際近年來最大的賭註。為了增添多元化收入來源,華寶國際在2018年9月不惜斥資47.45億元將嘉豪食品收入囊中。

資料顯示,嘉豪食品擁有兩間全資附屬公司,即廣東嘉豪及GCCC。 廣東嘉豪負責生產、銷售、營銷及分銷範圍廣泛的調味品產品,主要面向中國的餐館,其產品包括芥末醬、濃縮果汁、雞精及功能醬油。GCCC旨在推廣該地區的中式美食,然而自其註冊成立以來實際上併無營業。

廣東嘉豪規模不小,服務中國各地逾20萬家餐館,於2016及2017年除稅後淨利潤為1.32億元及1.34億元。華寶國際於2018年9月4日完成收購嘉豪,由該日至2018年9月30日止,嘉豪實現銷售收入約2678萬元,營運虧損約799萬元。若撇除因收購而產生之一次性收購相關成本、匯兌收益等費用,嘉豪的營運盈利約為942萬元。鑒於我國餐飲市場的增長以及餐廳更多地使用調味品以滿足更富裕及更挑剔客戶群所推動,廣東嘉豪的盈利能力或會有更好的表現,成為華寶國際重要的收入來源。

華寶國際目前的市值隻有101億港元,如此財大氣粗耗費近半市值金額重組,華寶國際可謂下血本進行業務部署。在進入調味品業務後的一個月,華寶國際亦甩掉連連虧損的電子煙業務,以約7500萬美元價格出售了VMR Products約62.7%的權益,試圖「瘦身」專攻香精、煙用原料以及剛收購的調味品業務。

不過,重資重組也讓華寶國際債務劇增,負債率由2018年3月31日的8.27%激增至2018年9月30日的26.81%,負債總額達到了48.9億元。

總結:華寶國際分拆之後的香精業務雖面臨著增長乏力的瓶頸,但仍保持著較強的韌性。收購調味品業務是華寶國際調整業務結構的重要戰略,在業績復蘇方面起的作用還是有想象空間的。

作者:覃漢計

編輯:張駿芬