回歸以來,香港一直是中國面向世界,世界聚焦中國内地的窗口。作為國際金融中心,香港是全球最自由經濟體和最具競爭力的城市之一,所以香港的資本交易市場不論在國際還是地區,都擁有巨大的影響力,是國際、尤其亞洲區資金融通的中心,也是促進國内經濟發展的重要驅動力。

作為一個交易場所,香港交易所(00388-HK)扮演的是一個促成交易的平台角色,只要雙方有交易需求,港交所就能從中賺錢,而其開支就是固定資產的投入,技術的維護、升級和革新,這些投入決定了港交所相對於資金供求雙方的吸引力,所以併非說投入少了就能賺錢,而是需要一直維護這樣的功能、與時俱進地升級換代,這些投入的成本效益才是決定盈利表現的關鍵。

港交所擁有特殊的身份,它是國際金融中心唯一的交易所,能提供多種内地交易所所沒有的產品,也能無障礙地吸引到國外資金,同時背靠發展最快的經濟體之一,而這個經濟體尚未對外國資本完全開放,港交所在這里所擔當的橋梁作用成了其競爭對手所沒有的優勢。港交所明白到其身份所賦予的優勢,因此也將發揮橋梁作用作為重要的戰略目標。以下,我們先來回顧一下這家交易所如何搭建互聯互通橋梁,如何一步一步發揮自身優勢。

前期發展

考慮到金融交易場對香港及地區發展的重要性,香港特區政府於1999年對本地的證券及期貨市場進行了全面改革,提升香港邁向全球化金融市場的競爭力,其中包括將香港五間認可及核準的市場營運者,即聯交所、期交所、香港結算、期權結算公司,以及期貨結算公司合併為一家單一控股公司——也就是香港交易所。

2000年6月27日,香港交易所以介紹形式在聯交所上市,整合技術層面,吸引了眾多内地大型國企及民企上市。香港交易所這幾年把握内地迅猛發展的機遇,積極進行上市製度改革,促進市場互聯互通並不斷擴充資產類别。

第一份戰略計劃

2012年6月15日,港交所以13.88億英鎊收購倫敦金屬交易所(LME),進軍商品交易市場。隨後港交所發佈了《戰略規劃2013-2015》,並進行了内部重組,重置了6個縱向功能——上市及監管事務、環球結算、資訊技術、企業事務以及財務,以提高營運效率。

2013年至2015年的戰略規劃,其中一個重要主題就是香港與内地市場互聯互通。港交所預示到隨著中國加速開放資本、金融及商品市場,中國將由資本輸入國轉化為資本輸出國,而香港可憑借其20年的成功經驗以及背靠内地面向世界的金融中心地位,扮演橋梁的角色,將中國與國際市場接通。

第二份戰略計劃

2014年11月17日滬港通正式開通,為香港與内地投資者首次提供買賣分别於上海及香港上市和交易的股票。隨後,港交所重組管理組織架構,新成立平台發展科,監督和執行新一代交易和結算系統及互聯互通項目,此外還新成立結算科和市場科兩個部門,前者用於整合香港結算及交易業務,後者則負責開拓涵蓋所有資產類别的收入來源和產品開發計劃,以配合其國際及内地市場業務。

第三份戰略計劃

上述兩個三年計劃,為把握内地經濟發展以及全球資產尋求進軍中國内地資本市場的大趨勢奠定基礎。在此基礎之上,港交所再推《戰略規劃2016-2018》,其兩大主題分别是構建一個最有效的跨市場互聯互通平台,和發展一個植根於香港、匯集中外產品的本地市場,依靠其現有的互聯互通和產品聚集平台,進一步延伸至股票、大宗商品以及定息和貨幣產品,成為連接中國與世界的全方位資源平台。

2018年是這一三年計劃的收官之年,我們來看看有哪些成果?又有哪些目標尚未完成?

1)在股票方面,改善新股上市製度、拓展及延伸滬港通、推出深港通及「新股通」,併在香港推出吸引中外投資者的新衍生產品。

成果:

上市改革:2018年4月24日推IPO上市改革措施,包括容許同股不同權企業上市;允許未有收益生物科技公司上市;允許新經濟或創新產業公司以香港為第二上市地等,這在很大程度上鼓勵了内地獨角獸企業赴港上市,其中包括小米(01810-HK)和歌禮製藥(01672-HK)。

延伸互聯互通:2016年12月5日,深港通開通;2017年7月3日債券通開通。推滬股通/深股通投資者識别碼。然而,内地證監會對於「新股通」仍未有時間表。

擴張新產品,包括槓桿及反向產品、MSCI亞洲除日本指數期貨、個股期貨及期權。

2)定息及貨幣產品方面:擬推出一係列與中國貨幣及利率相關的衍生產品,同時積極尋求通過「債券通」,以現貨債券交易作為跨境聯通的突破口。

成果:

中國貨幣及利率相關衍生品:國債期貨試點、推新的貨幣對、期權,以及跨貨幣掉期、客戶結算。

債券通:2017年7月3日債券通開通。

3)大宗商品方面:計劃推出更多倫敦及香港的產品組合;LME金融化;内地商品市場實體化以及探索與内地建立商品通。

成果:

實施LME戰略路徑、成立前海聯合交易中心,推出LME貴金屬期貨、香港黃金期貨。

4)平台/市場微結構:提升核心系統,整合數據中心、充分利用内地技術中心,以及優化市場微結構。

成果:

推出領航星交易平台——證券市場(OTP-C),取代之前使用的第三代自動對盤及成交系統(AMS/3.8);推出對衝豁免,持倉限額,收市後交易時段優化措施,市場波動調節機制、收市競價交易時段、交易前風險管理,以及成立創新實驗室。

從前三份戰略計劃來看,港交所扮演的角色是互聯互通,成為連接中國内地與國際資源的平台。一方面在QFII以外,以互聯互通的方式讓國際投資者進入内地資本市場,另一方面,讓國内的資金能夠走向海外。在這個平台上,由於其背靠内地、面向世界的角色,對内對外都能發揮重要作用,加上具有國際視野的人才和靈活的政策優勢,吸引許多國内外企業在此上市,也吸引許多資金的匯聚。

接下來,我們來看看完成了前三份三年戰略計劃後,港交所取得了哪些成績,將要面對的又是怎樣的問題?

如何在内地與國際同行的進逼中生存

近年,由於市場的急劇轉變、政策的收緊、資金流的變動,令許多行業都需要面對生存困境。

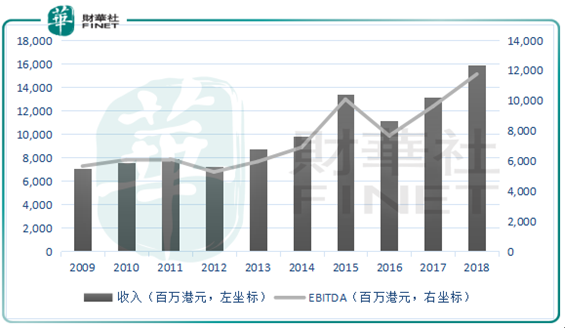

在這樣的市況中,港交所仍能保持其作為融資平台的吸引力,成為全球融資金額最高的市場,同時保持穩健的現金流、吸引的利潤率和穩定的派息。

港交所歷年收入及EBITDA

穩定的股息

但是不能忽視的是,港交所與内地同行及國際同行的差距仍然存在。

納斯達克交易所的2018年融資額或不及港交所,但從新上市公司數來看,卻是冠絕全球。2018年,納斯達克新上市公司數同比增加13.1%,至303家,如果加上下屬其他交易所的新上市公司數73家,納斯達克公司合計新上市公司數達376家,與上年同期一樣。

港交所與美國納斯達克交易所的上市公司數比較

與内地上海證券交易所以及深圳證券交易所相比,港交所的新上市公司數都遠高於内地同行,這或與内地收緊上市審批有關;而從總成交金額來看,港交所的交易活躍度或低於内地同行,這可能與港交所機構投資者的佔比較高,持倉期較長有關。

港交所與内地同行比較

然而,這幾年隨著互聯互通的深化,内地上市公司在港交所的佔比越來越大,從財華社梳理的數據來看,2018年内地上市公司市價總值所佔的比重達到53.5%,上市公司數佔總數的49.5%,IPO籌資額中,内地上市公司所佔的比例更高達76.3%。根據財華社的估算,2018年滬港通(包括滬股通和港股通)的平均每日成交金額佔日均總成交金額的18.4%,深港通(包括深股通和港股通)日均成交金額的佔比為12.4%。期内滬深港通為港交所貢獻的收入和其他收益同比增長65%,至6.78億港元,其中交易及結算收入同比增長75.6%,至4.18億港元。這反映港交所在互聯互通方面所作的努力。

2018年港交所中内地上市公司的數據

不過,這也不由得讓人擔心上海科創板的推出,是否會對港交所帶來競爭。平心而論,科創板與港交所各有千秋,所面向的投資者或皆為較高淨值人士或機構投資者,但所處的市場不一樣,A股與國際資本市場的價值發現方式或存在差異,只要港股市場繼續保持優勢,能夠吸引更多國内及境外資金,同時保持活躍,以及推出更多創新產品,必然促使國内上市公司或其他公司回到港交所上市,所以,要維持競爭力,關鍵還是依靠硬實力,只要有實力、有吸引力、資金活躍,自然會吸引企業赴港上市,而無需擔心週邊交易所的分流。

要打造優勢,說到底還是定位問題,1)如何明確其相對於國外交易所的優勢——背靠全球發展最迅猛市場之一的資源優勢;2)同時如何形成自己新的優勢:在中國逐步開放資本市場時,其作為橋梁的優勢或逐步淡化,如何在這個關鍵時點找到自己新的、無可取代的競爭力。

所以這幾年,港交所在深化互聯互通的同時,很努力地打造新優勢,例如新三年計劃中的「擁抱科技」規劃,探索新技術的賦能作用,研發更多新產品,對上市規則作出修正,成立國際咨詢委員會就其發展戰略提供意見,大幅提高薪酬以吸引全球合資格人選加入成為其非執行董事。

新一份戰略計劃

港交所與新加坡交易所的最大區别之一也許就是其作為内地面向世界其中一個窗口的獨特優勢,欣欣向榮的中國一直是外國投資者垂涎的市場,然而由於製度的差異,令國内對待資本市場、資金流入流出尤其審慎,所以,香港成為了外國資金認識國内企業的窗口,與此同時,對於要走出去的中國企業來說,文化同質同源的香港能夠友好地幫助它們了解國際市場。

港交所這幾年所實施的戰略計劃,就是要做好「橋梁」這個角色,正如行政總裁李小加在網志中所描述的:「錢」(資金)、「貨」(產品)和「場」(功能)三個核心元素,完善和提升「場」(平台功能和服務)來服務「錢」和「貨」,例如提升技術能力,以科技賦能,實現「場」的現代化;多元化「貨」,深化互聯互通,增加「貨」的種類,例如前邊我們提到的上市規則改革,以吸引「錢」的匯聚。

在新一份的《戰略規劃2019-2021》中,港交所提出了「立足中國、連接全球、擁抱科技」,繼續做好「橋梁」的角色,延續前三份戰略規劃的綱要,深化互聯互通。

立足中國:增加北向通資本流入、便利南向通的國際配置、擴建交易後基礎設施,以促進中國内地資本市場國際化,便利中國内地財富的多元資產配置。

連接全球:豐富旗下各個資產類别的產品體系,改善市場微結構,以提高整體市場流動性,在LME以外進一步拓寬和深化國際業務。

擁抱科技:革新核心系統,利用人工智能、區塊鏈、雲端計算基礎設施和數據分析等新科技優化營運流程,拓展新機遇。

大夥關心的問題

在新三年計劃展開之際,各界所關心的問題是如何深化互聯互通,例如同股不同權納入滬深港通的安排;如何增加新產品;以及港交所面對的競爭等問題。

在2019年4月24日的股東週年大會後,行政總裁李小加在被問及大家所關心的同股不同權公司何時加入滬深港通安排時,表示將在年中,但是沒有確定日期,滬深港三家交易所正在積極準備納入的細則。

新產品方面,李小加表示會繼續增加衍生產品和結構性產品,還沒宣布具體有哪些產品推出。

對於科創板,李小加認為香港與内地市場各有不同,各有特色,各有優勢,因此將按照各自的發展模式繼續吸引更多的公司上市。

李小加曾表示,由於生物科技板塊的出現,使香港成為生物科技集聚中心。同股不同權(企業)也一樣,能吸引到新的流動性、新的生態。但是這些產業的形成需要很長時間,不是一時就能看到。

除此以外,除了股本以及衍生品等的交易外,港交所還有許多產品(包括結構性產品和衍生品)和創新功能,2017年7月3日推出的債券通,2018年日均成交金額同比增長64%,至36億元人民幣。財華社翻查上海交易所的債券交易情況,發現2018年債券全年成交金額為2,169,458億元人民幣,按243個交易日計算,日均交易額或為8927.8億元人民幣,遠高於股票的日均成交金額1659億元人民幣。這也意味著債券通的進一步開放,或可為港交所提供更大的增長潛力。

另外,内地和全球迅猛增長的ETF(交易所交易基金),MSCI進一步調高A股在其新興市場指數中的比重至20%,擴大人民幣相關資產及外匯衍生產品等,都為港交所帶來機遇。

商品方面,LME將會推出7種新的現金結算產品,2018年10月19日起開展業務的前海聯合交易中心將在推出首個交易品種氧化鋁之後繼續拓展客源及產品組合等,這些都有望提高對港交所的貢獻。

結語

從這些舉措以及新三年戰略計劃的框架内容,可以看出港交所已經感受到競爭所帶來的壓迫感。當然,交易所的特殊地位決定了它對於内地政策的敏感性,不過至少在可預見的將來,政策的方向應該是明晰的,港交所的橋梁地位應該不會變。在擔當橋梁角色的同時,如何打造橋梁以外不可替代的優勢,應該是港交所著力的方向。構建商品交易、多元化產品、引進人才和吸納發展新方向的社會意見等,反映出港交所正在這方面努力。

在2017年的「港股100強」評選中,港交所位列綜合實力榜的第85位。結束了第三份戰略計劃,港交所在新的一年中能否帶來新的突破?請留意2019年5月24日在深圳中洲萬豪酒店舉行的「港股100強」頒獎典禮。