前言:

4月24日,中國奧園集團股份有限公司(03883-HK;以下簡稱:中國奧園)宣佈,推售位於香港葵湧的活化商廈項目——AOFFICE 46奧創中心,總貨值14億港元。

而在去年,中國奧園管理層就定下了2019年銷售突破千億的目標。

據年報披露顯示,2018年公司實現合同銷售收入為913億元,完成全年目標的125%,同比增長1倍,這樣來看,中國奧園拿下千億目標似乎不在話下。

如今,在「房住不炒」政策趨嚴下,房產股像是被狠狠地潑了一盆冷水,市場進入低迷期,不禁讓人打出問號,中國奧園的高擴張路線還能持續多久?

全線上升,業績踏上「快車道」

作為中國首個復合地產的創造者,中國奧園2007年在香港聯交所主板上市後,聚焦粵港澳大灣區,同時佈局華南、華東、中西部核心區及環渤海區。

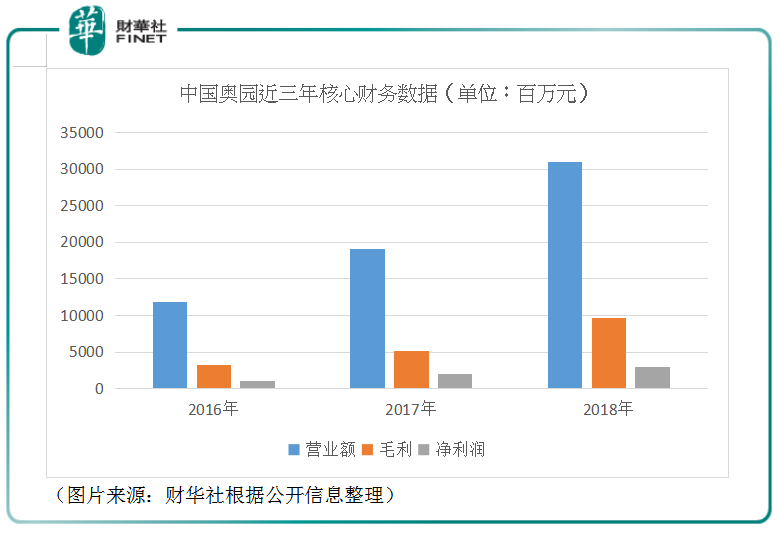

年報顯示,截至2018年底,公司完成合同銷售總額為912.8億元,相較於2017年全年大幅增長1倍,同時完成全年目標730億元的125%;全年合同銷售面積約為886.3萬平方米,同比大幅增長98%;平均售價約為每平方米1.03萬元,同比增加1.4%。

其中,來自粵港澳大灣區的城市貢獻合同銷售約為280億元,佔總合同銷售的31%。

從主營業務來看,中國奧園主要靠物業發展、物業投資、經營酒店來獲取收益。2018年,公司的總營業額為310.06億元,同比增長62.2%;其中物業發展貢獻最大,佔比高達95.9%。

營收大幅上升的同時,公司的毛利增長也很飛速。2018年,公司獲得毛利為96.34億元,較2017年的51.11億元上升88.5%,毛利率為31.1%。

此外,2018年公司股東應佔溢利為24.09億元,較2017年的16.40億元上升46.9%;核心淨利潤(不包括投資性物業公平值收益、匯兌差異淨額、衍生金融工具公平值變動收益等非經常性損益及其對應的稅金)為30.74億元。

高速擴張下,隱憂仍存

優秀的業績背後,得益於中國奧園採取的「快速開發、快速銷售、快速回款」的高週轉策略,併由此產生了一係列規模效應。

而在高週轉的規模角逐壓力下,房企普遍利用債務籌措資金,來保持增速。

拿中國奧園為例,截至2018年底,公司資產總額為1888.58億元,負債總額為1581.24億元(2017年為986.80億元),同比增長60.24%。

從借款來源看,2018年銀行及其他借款為407.52億元,較2017年的277.95億元同比增長46.62%;優先票據及公司債券約為169.70億元,同比增長34.95%。

縱向來看,2016-2018這三年,隨著規模的擴張,中國奧園的資產負債率一路飙升,分别為77.97%、78.44%、83.73%。

負債增長外,中國奧園相應的銷售、行政開支也在大幅增長。

數據顯示,2018年公司銷售及分銷開支總額約為14.32億元,同比增長54.6%;同時隨著市場推廣及宣傳活動的增加,公司的行政開支為17.36億元,較2017年的8.00億元上升117.1%;員工薪金為14.53億元,直接為上一年的近兩倍。

對此,有市場人士指出,從財報來看,中國奧園債務及行政開支大幅增加已是不爭的事實,需要警惕快速擴張過程中的現金流風險。

樓市降溫,高擴張策略還能持續多久?

過去一年,各地房產調控政策持續加碼,全國樓市經歷了從局部過熱到整體降溫的過程,雖仍處高位,但快速增長勢頭已基本結束。

尤其在近期,監管部門再次重申房住不炒、因城施策等内容,調控高壓態勢不減,不斷升高的融資成本和債務壓力,成為眾多中小房地產企業無法逾越的大山。

因此,在行業低迷、房企巨頭佔據優勢市場份額的背景下,中國奧園輝煌業績持續的困難很大。再加上這幾年來,中國奧園旗下的樓盤頻現投訴維權問題,口碑受損也可能會對其業績產生影響。

總結:

行業環境變幻莫測,2019年被市場稱為最難預判房地產市場走勢的一年。受此影響,多數房企内部管理和運營越來越趨於精細化,戰略佈局也越來越走向多元化。

在此背景下,中國奧園靠粗放式擴張向千億進發雖有點不合時宜,此類房企後續的業務競爭會越來越大,中國奧園要實現千億目標仍需付出艱苦努力。