引言:近期郭廣昌在清華大學經濟管理學院30週年係列論壇中提到,以前市場的大部分資金在銀行,沒人和他搶,這個端口基本是他一家控制,他拿到這個負債之後,需要錢的機構都得向他要,而利差是國家保護的,所以這就是典型的負債驅動增長,只要銀行不斷的做大負債,就會持續賺錢。

但是,餘額寶的出現,利差逐漸市場化之後,銀行業更應該是資產驅動,誰的資產管理能力越強,誰才敢去拿資金。如果資產管理能力不強的話,負債過多,可能就會負資產、就會倒閉。

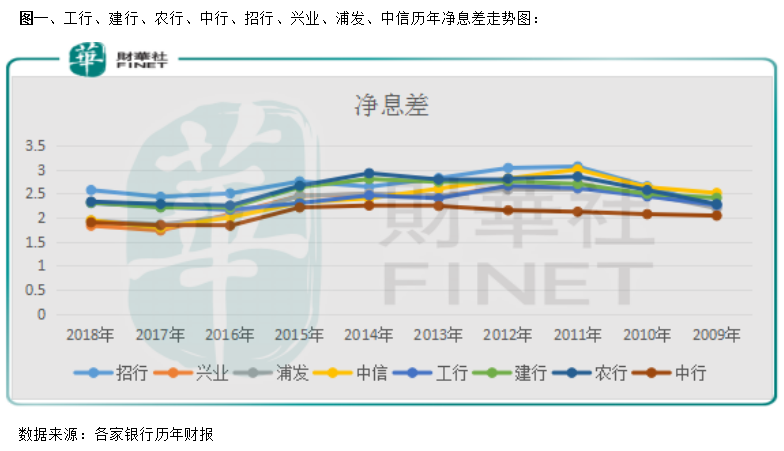

接下來,我們就主要針對國内的幾家大型商業銀行的負債、資產定價能力(淨息差)來看看哪家銀行的競爭優勢強。

國内八家大型商業銀行的淨息差分析

首先,我們需要知道的是,國内銀行業利潤來源主要有兩項,淨利息收入和非利息收入,其中淨利息收入更是可以佔到商業銀行收入的7、8成。所以,我們先來針對銀行業的淨息差分析看看。

財華社找出國内八家規模較大的商業銀行的歷年淨息差數據看,招商銀行(600036-CN;03968-HK)的淨息差數據一直處於行業較高的位置,尤其是近兩年,招行淨息差的數據遠遠領先其他股份行,就算是四大行都「望塵莫及」。

淨息差是結果,是由公司生息資產減去計息負債所得,所以,我們先來針對這幾家銀行的計息負責來看分析。

1.計息負債端活期存款佔比越高的銀行,優勢越大

銀行的計息負責佔比規模較大的主要有客戶存款、同業負債、應付債券和向中央銀行的借款,其中客戶存款是銀行的主要負債,佔比高一點的銀行,可以佔到總負債的80%上下,低一點也有50%上下。

從上述數據我們發現,四大行業的總負債中,有三家客戶存款的負債佔比總負債高於80%,只有中國銀行的低於,但佔比也高達76.16%,遠遠高於股份行。股份行中,招商銀行的客戶存款佔比總負債最高,達到71.39%,低一點像興業銀行只有52.95%,那麽,各家銀行負債端不同的資產配置,會起到什麽樣的作用?

從下圖我們可以明顯看出,負債端成本最低的是四大行,股份行中只有招商銀行的負債端成本率和四大行的中國銀行基本相同,而四大行中其他三家的成本率均遠遠低於股份行。如果仔細看上面那張圖的讀者估計會明白為什麽。客戶存款佔比越高的銀行,負債端的成本會比較低,這和我們上面圖二中的數據剛好可以吻合。

拆分開這幾家公司的總成本率來看,客戶存款的成本率大部分都低於2%,而其他類别的存款成本率都比較高。另外,就算是在客戶總的成本率當中不同銀行也會有不同區别,一般來說,活期成本佔比較高的銀行,客戶存款的成本率更會有優勢,而定期存款成本佔比較高之後,存款的成本率必然會上升。

四大行的優勢就不言而喻了,由於有較多的銀行網點,他們整體的客戶存款成本率比股份行要低得多,而股份行當中,招商銀行的由於長期佈局零售業,加上公司客戶存款也以活期存款的為主,所以,他的客戶存款成本率這一塊和四大行相比,也具有競爭優勢。

其他的負債端成本佔比,四大行這塊的佔比較少,成本率變化對公司收入影響有限。而股份行當中,需要注意的是同業負債佔比較高的銀行,隨著市場流動性增強,這塊的成本率會迅速降低,而流動性弱的時候,同業負債的成本會比較高,長期併不會持續。

銀行的計息負責端就說到這里了,接下來,我們再來看看生息資產端哪家銀行更具有優勢。

2.計息負責端的成本率,決定了生息資產的配置

銀行生息資產端的配置,佔比總資產較多的主要是客戶存款、投資、存放中央銀行、存拆放同業,其中存放中央銀行的生息資產收益率和存拆放同業總額收益率都比較穩定,且規模較小,我們來重點看看給客戶貸款和投資這塊的收益率。

首先,我們從舉例的八家大型商業銀行披露的數據可以看出,除過興業銀行,其他銀行的資產端配置佔比最大的都是給客戶貸款,而投資佔總資產金額最大的屬於興業銀行,遠遠超越其他銀行給這塊的資產配置。

從資產端配置的收益率來看,各家銀行資產配置最多的是貸款和墊款業務,收益率都在4%以上,其中招商銀行的浦發銀行這塊的收益率超過5%。投資收益率大部分銀行都維持在3%至4%,投資收益率最高的是興業銀行,遠遠領先其他銀行這塊的投資收益率,估計這也是為什麽興業銀行的生息資產端配置投資這一塊佔最多的原因。

四大行不管是貸款收益率還是投資收益率,總體是要弱於股份行的,這也是因為四大行負債端的成本相比較股份行具有明顯優勢,他們不用為了過分追求收益,而去投資一些風險較高、回報較高的項目。

另外,我們重點看看招商銀行和浦發銀行生息資產端。這兩家銀行資產配置規模最多的是貸款和墊塊,從收益率對比看,因為這兩家銀行的貸款收益率都比較高,尤其是浦發的,高達5.34%,那麽,浦發真的有那麽強的資產管理能力嗎。

貸款的不良率給了答案,我們舉例的四家股份當中貸款的不良率最低的是招商銀行,它生息資產端收益率是僅次於浦發銀行的,且不良率比較低,這可以很好的證明招商銀行具有很強的資產管理能力。不良率最高的是浦發銀行,貸款不良率高達1.92%,高出招商銀行0.56個百分點,可不要小看這0.56個百分點,在十幾倍槓桿規模下,這是非常恐怖的,這可以證明什麽?意味著雖然浦發銀行生息資產端收益率非常高,但他的資產為了高收益都配到了風險較高的行業,不良率也上升了,實際賺錢能力併不見得提升了。

如果我們再結合上面那一段負債端成本率看就會發現,浦發銀行負債端總成本率僅次於興業銀行,高達2.77%,高於招商銀行0.87個百分點,現在知道浦發銀行為什麽要把資產配置到高收益、高風險的業務上嗎?因為負債端成本太高了,如果資產端的收益不能提升,公司的收益可能會非常有限,所以,為了有利可圖,資產不得不配置到高風險、高收益的項目上。

從事高風險、高收益業務,這對於槓桿極高的銀行業來說是最危險的事情,因為短期風險一旦集中暴露,在高槓桿的作用下,會面臨巨虧、甚至破產的風險,這也應證了開頭我們引用的那句話,「誰的資產管理能力越強,誰敢去拿資金,不然盲目的槓桿經營,結果必然不好」。

結論:

1.從負債端來看,招行由於長期深耕零售業務,它的客戶存款雖然沒有四大行佔比高,但由於它活期存款佔比更高,所以負債端成本甚至不弱於四大行,而其他股份行負債端存款佔比都較低,所以負債端成本都較高。這也是為什麽招行比其他股份行在很多方面都更具有優勢,因為負債端的低成本,可能會間接影響息差、壞賬、利潤等等。

2.從資產端來看,股份行收益率最高的是浦發銀行,接下來是招商銀行,四大行的資產端收益普遍低於股份行。但是如果只是看資產端收益率意義併不大,結合負債端以及壞賬率來看,雖然浦發銀行的資產端收益較高,但是,壞賬也比較高,這是因為負債端成本高,使公司不得已把資產配置到高收益、高風險的項目上。

3.負債端低成本是銀行經營的核心,只有負債端成本足夠低,銀行在資產配置的時候才可以比較靈活,不必為了高收益而去參與高風險的項目。