英倫金融「黃金日評」:美聯儲加息50點子沒懸念,焦點在明年利率高峰預期

英伦金融 WL老师 黎 | 2022年12月14日 16:36

20221214

精簡開市評論:

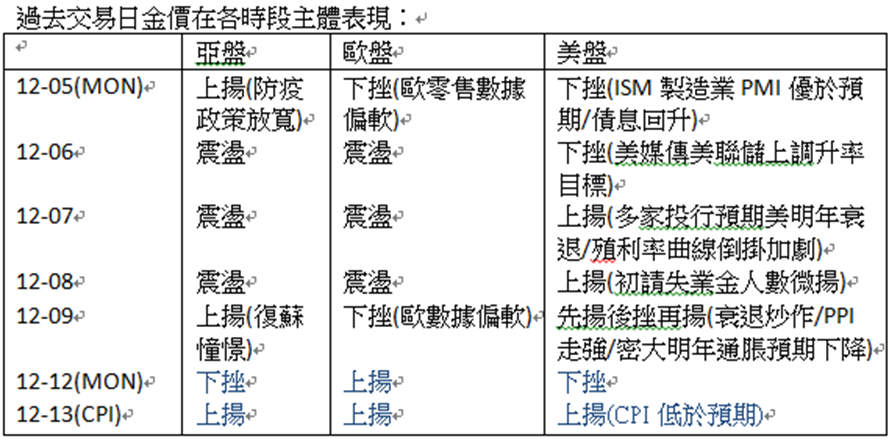

週二(13日)亞盤及歐盤炒作通脹資料放緩預期,加上香港進一步放寬防疫限制,及傳出明年初中港通關,均利好市場氣氛,支持金價;美盤通脹資料( CPI) 年增 7.1%,低於預期 7.3%及前值7.7%,為去年 12 月以來新低。核心 CPI 年增 6%,低預期 6.1% 與前值 6.3%。市場視此為美聯儲升息放緩訊號,金價及股指亦大幅上揚。但由於今日美聯儲將有議息會議決議,後段回吐部份升幅,有待決議決果。

美聯儲日內將公告會議決定、點陣圖及經濟見解,預期落實加息50點子,為公告早段帶來金價及股指支持,但隨後的會議公告及點陣圖中或暗示明年及後年利率頂部調高,同時打擊2023年減息憧憬,亦有機會打擊後段金價及股指行情。

供求平衡未明確,油價進入整固週期。關注伊朗合否短期內重新出口原油、美再釋放戰略油或中國疫情再度失控或經濟問題惡化的危機。

關注疫情及疫苗焦點、烏俄戰事、經濟復蘇狀況、中美貿易談判、美俄能源政策、美伊會談、美國國會對預算案最終審議。中民企債務違約、限電與監管政策發展,料續成為市場焦點。留意債息及美元表現,相信金價及油價波幅亦會較大。

20221214

日內關注操作:

週二(13日)亞盤及歐盤炒作通脹資料放緩預期,加上香港進一步放寬防疫限制,及傳出明年初中港通關,均利好市場氣氛,支持金價;美盤通脹資料( CPI) 年增 7.1%,低於預期 7.3%及前值7.7%,為去年 12 月以來新低。核心 CPI 年增 6%,低預期 6.1% 與前值 6.3%。市場視此為美聯儲升息放緩訊號,金價及股指亦大幅上揚。但由於今日美聯儲將有議息會議決議,後段回吐部份升幅,有待決議決果。

美聯儲日內將公告會議決定、點陣圖及經濟見解,預期落實加息50點子,為公告早段帶來金價及股指支持,但隨後的會議公告及點陣圖中或暗示明年及後年利率頂部調高,同時打擊2023年減息憧憬,亦有機會打擊後段金價及股指行情。

留意市場對於美國經濟衰退的憂慮會否加深,亦對金價有較大影響,近期多家投資銀行亦認為2023年美國經濟跌入衰退無可避免,美銀指在衰退下美元偏軟,黃金有機會上揚20%。料市場若再有少作經濟衰退風險,亦支持金價。

現在美12月加息75點子預期是重要的風向標,每次預期從50%上方回下方,則支持金價。反之,若從50%下方回上方,股指及金價則面對壓力。

日內關注操作:

大環境續關注美聯儲加息預期變化、債息表現、虛擬幣崩盤危機、美國經濟狀況、歐能源危機、非美貨幣表現、中國疫情與經濟、及烏俄局勢。

美聯儲12月議息會議攻略

美聯儲將在今晚3點公告加息決定、點陣圖、經濟預測及會議聲明,而隨後3點30分美聯儲主席則舉行發佈會,並回答記者提問。預期美聯儲12月加息50點子懸念不大,即由現3.75%升至4.25%,亦會按計劃縮表950億美元,料決定有機會先為金價及股指帶來短時間的興奮。

12月加息50點子對市況影響不大

相信加息25點子或75點子的機會亦較低。若意外加息25點子,料利好股指及金價;反之,若意外地加息75點子,則股指及金價亦料面對壓力。至於如預期加息50點子,料市場區間先挫後揚震盪為主,等待位圖解讀及3:30鮑威爾講話。

經濟預測料變化不大

經濟預測對通脹及衰退的預期,料影響市場情緒,但相信美聯儲會維持美國經濟放緩而非衰退的論述,但若美聯儲亦表示美國正步入衰退,料對金價有一定支持。

點陣圖料透露明年加息頂部

而更大關注點是點陣圖,美聯儲上次公告點陣圖在9月21日會議,當時點陣圖顯示美聯儲預測的年底利率中值在2023年為4.6%,2024年為3.9%,而鮑威爾早在11月會議中透露新公告會上調,而投資銀行高盛更預期2023年有機會升至5%至5.25%。若點陣圖預期中值升至5%以上,即與現期貨市場4.75%預期為高,料對金價及股指有一定壓力。

會後聲明或偏鷹

鮑威爾在會後聲明中,按慣例會先陳述美聯儲對通脹及經濟看法,若鮑威爾表示通脹逐步回軟,進取加息有機會造成經濟硬著陸風險,並暗示逐步放緩加息,或美聯儲開始討論緩減加息安排,市場料再次炒作遠期加息壓力放緩,提供非美、黃金及股指較多的支援。反之,若鮑威爾指通脹資料依然處水準,美聯儲會維持較進進的加息行動,或暗示明年沒有減息機。相信非美、股指及金價亦面對短線壓力,由於1月沒有議息會議,相信鮑威爾講話會較為小心或偏鷹,免市場再過度興奮推升通脹。

金價在決議後料續有支持

料美聯儲會議後,明年2月加息預期成為焦點,市場關注會否加息幅度進一步回軟至25%,甚至炒作暫停加息,情緒亦支持金價。相信只要鮑威爾無意持續加息50點,料金價即使受壓後亦會獲後支援。相信到亞盤開市時段後,市場會逐步消化,而市場炒作通脹見頂的情緒延續,由於1月沒有議息會議,加上2023年1月業績倒退及衰退憂慮,與春節行情預期,以及會議前積壓的大量購買力,料後市亦支持金價。

同時,美債息亦值得留意,市場預期美債息有機會在3.5%站穩,若債息大幅回升,不排除對金價構成壓力。料美盤有更多市場人仕解讀美國經濟及美聯儲行動預期,提防講話打擊緩減加息情緒,或為金價帶來壓力;反之,若市場偏向美聯儲行動轉鴿,料為金價帶來較多支持。

宏觀經濟影響金價要點:

l俄方宣佈啟動二戰後動員令,並暗示有機會動用核武,若最終烏俄風險升級,料金價及油價亦有機會短時間大幅反彈,關注局勢發展的突發消息。

l俄會否重開北溪一號及其他輸油管,料牽動市場的對歐能源危機的恐懼,若歐能源危機恐懼加深,或打壓歐元拖累金價。

l關注紮波羅熱核危機的發展,若傳出突發危機消息,料對金價及油價亦有支持。

l英國新任政府施政不確定性增加,料為非美帶來波動

l近期日圓、歐元及英鎊亦出現危機,需要提防G7國家央行干預外匯市場,為市況帶來較大震盪。

l中國經濟及疫情亦對金價有較大影響,若市場憂慮加深,料打擊金價及油價。

l世界衛生組織或宣佈疫情大流行結束,若此,或對金價構成心理影響壓力,在情緒上進一步打擊金價。但這不是壞事,壞消息盡出後,料金價回復上揚彈性,行情波幅料再次放大。

美債息挑戰4.2%後乏力,這是2008年次按危機前高位,突破有機會上試4.5%及5%,但料央行干預,高位整固回軟機會不低。參考2000年至2002年的高位區間,美元115至116料有較大阻力,突破116.5,119.5,120.5。現周圖美元失保力加中軸,關注本周收市位置,若能在上周收市位上方,則呈底燭反轉形態,但需要加入上破5周線確認,理論上回5周線上方,回試30周線及保力加中軸,若本周未能回到上周收市位上方,料續有下行壓力試50周線。從日圓受制在200,5,10天線,若能回20天線上方,料有能力回試30,120天線。反之,若失12月底料下試250天線。理論上失現底呈下行旗形試102.7/102.5區間。面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

金價成功站穩定1730頸線上方並再次上破目前頂部,料先在看1800至1824區間整固,接近8月中頂,突破看5月頂區,接近4月跌浪菲波61.8%區間。

若失現區間,料再試疫情下降通道(20年9,11月/21年1,6,11/22年1.8月),過去雙底頸線1720,1730區間為重要支持。失守看疫後多次重要支持1680位置,失守看過去兩月的周收市及開市底部1647-1643區間,乏力則看月度底部1618-1615區間。若9月底失守,則看9月升浪FB127.2%(1583)。

金價月圖可見大雙頂下破的確認在21年8月升浪的升浪菲波127.2%(1576)區間,若大雙頂確認,金價理論上下試1450至1360區間,接近150月線及2018年升浪菲波78.6%區間。若疫情有機會結束、俄烏危機解除、央行持續加息而未有經濟危機,金價重回1450下方不是沒有可能。

-------------------------------

20221214

新一周最大焦點:美聯儲政策會議、歐央行及英倫銀行決議、美通脹資料、英國就業及通脹資料、中國工業生產及零售銷售、俄方對限價措施回應、中國疫情及經濟刺激方案、未來一周美、歐及英央行加息預期、俄核危機升級風險。

美聯儲將在12月4日(週三)進行利率決議預期,會議將公告1)12月利率決定、2)鮑威爾會後講話、3)點陣圖、4)經濟預測。相信12月加息幅度為50點子,鮑威爾在近期講話己指出12月加息幅度有機會從過去75點子,下降至50點子。由於市場己經有充份預期,料影響有限。

相信,市場更關注2月及明年加息預期,現2月加息50點子及25點子預期十分接近,料市場會在點陣圖及講話中尋找線索。而市場更留意明年的利率頂部,現在市場預期利率頂部在5%,若公告推升預期,料對金價及股指有一定壓力。

其他焦點包括通脹、就業市場、經濟看法,料美聯儲認為通脹仍處高位,需要維持高息一段時間,所以未見到2023年有減息機會;而就業市場料不平衡持續,工資有機會造成通脹憂慮;經濟雖然面對加息陣痛,但尚有軟著陸機會。

若如以上預期,利率公告時或為股指及金價帶來短暫興奮,但當鮑威爾宣佈明年利率頂部及點陣圖時,或再次打擊金價及股指。但由於1月沒有議息會議,料加息恐慌後,市場再次炒作衰退壓造成加息放緩。

週四(15日)歐央行及英倫銀行同時進行利率決議,關注非美央行近期加息行動放緩的跡象,若歐英央行態度及行動上不及市場預期般鷹派,或為非美帶來壓力。雖然非美國家同時面對通脹壓力,但面對冬季能源危機及衰退壓力,非美央行暫有政策轉向的考慮,若非美回軟,亦有機會拖累金價。

中國防疫措拖轉向,並有更多措施刺激經濟,料「16+4+5」政策暫緩解房市壓力,若解封持續及疫情降溫,料加強複常憧憬,支持金價。中國經濟前景與疫情防控與金價及股指有密切關,若經濟未有明顯回復動力。比較擔心是全球經濟放緩,打擊中國出口及經濟複常步伐影響,此外,由於年底行情效應,要提防好消息盡出後,資金在年底長假期獲利離場,同時打擊股指及金價。

美國財政部正諮詢市場,詢問有關改善債市流動性的做法,並暗示美國政府可能會回購部分美國國債,市場關注美國財政部會否有機會回購20年國債,投資銀行美國銀行更預計2023年5月將首次推出。關注美財政部最新公告。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協定會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

突發消息方面,留意烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

風險披露聲明:投資涉及風險,本內容並不構成買賣任何金融產品的邀約或宣傳、推介或投資意見。

-------------------------------

20221214

短線操作精讀:

債息及美聯儲加息預期,依然主導金價及非美走勢,提防風險情緒回軟打擊金價升勢。油價維持整固勢頭。標普有機會進行整固。

金價(W底整固):測9月升軌,失守或重試W底頸線,站穩則再測疫後重要下降阻力

銀價(W底整固):測11月短週期升軌,失守或重試多重底頸線,站穩則再測11月頂

油價(反抽整理):油價未能回到20天線上方,維持弱勢

標普(測下降阻力):試年度下降阻力乏力,回測10月升軌,失守料有更大跌幅

歐元(W底整固):若失1算,看2000年歐債危機底區0.964,0.92

美元(整固):240天線呈支援,若能回到20天線上方,可確認反抽

債息(震盪):3%為重要支持,突破4.2%料試4.4%

強勢對:美日、美加

弱勢對:歐元、英鎊

金融工具及/或加密貨幣交易涉及高風險,包括可損失部分或全部投資金額,因此未必適合所有投資者。加密貨幣價格波幅極大,並可能會受到金融、監管或政治事件等多種外部因素影響。保證金交易會增加金融風險。

交易金融工具或加密貨幣之前,你應完全瞭解與金融市場交易相關的風險和代價、細心考慮你的投資目標、經驗水平和風險取向,並在有需要時尋求專業建議。

Fusion Media 謹此提醒,本網站上含有的數據資料並非一定即時提供或準確。網站上的數據和價格並非一定由任何市場或交易所提供,而可能由市場作價者提供,因此價格未必準確,且可能與任何特定市場的實際價格有所出入。這表示價格只作參考之用,而並不適合作交易用途。 假如在本網站內交易或倚賴本網站上的資訊,導致你遭到任何損失或傷害,Fusion Media 及本網站上的任何數據提供者恕不負責。

未經 Fusion Media 及/或數據提供者事先給予明確書面許可,禁止使用、儲存、複製、展示、修改、傳輸或發佈本網站上含有的數據。所有知識產權均由提供者及/或在本網站上提供數據的交易所擁有。

Fusion Media 可能會因網站上出現的廣告,並根據你與廣告或廣告商產生的互動,而獲得廣告商提供的報酬。