美國銀行業的真實情況究竟如何?資金流向給出答案

Alfonso Peccatiello | 2023年3月29日 15:42

- 如果銀行面臨存款外流的壓力,則肯定會利用現有的流動性工具;

- 第一共和國銀行此前一周從貼現窗口提取了大約1100億美元;

- FHLB在過去7-10天內籌集了3,000億美元,大大超過了正常的發行速度。

Investing.com - 1992年,意大利法官喬瓦尼·法爾科內(Giovanni Falcone)因打擊黑手黨而被殺害。

31年前,法爾科內和保羅·博爾塞利諾(Paolo Borsellino)法官攜手調查西西里黑手黨,並揭露了該組織的大部分業務,將很多罪犯繩之以法。

這位傳奇法官的調查方法很簡單——即跟著金錢的流向,找出黑手黨的藏身之處。

同樣的辦法,也可以來用來幫助我們理解當前歐美銀行業危機的真實情況,因為這一危機和市場乃至宏觀經濟的未來走向至關重要。

因此,在本文中,我們將一起來「跟蹤資金的流向」,看看那些數據報告值得關注,以及如何分析,以便更進一步地評估銀行業的壓力。

首先,如果銀行面臨存款外流的壓力,那麼這些銀行肯定會利用現有的流動性工具。那麼,它們現在有在使用這些工具嗎?使用了多少?

在回答這個問題之前,讓我們先定義一下美國銀行可以使用哪些流動性工具——它們在使用條件、合格抵押品、貸款期限等方面有所不同。

1、貼現窗口(Fed渠道):以市場價格接受廣泛的抵押品(包括國債、MBS、貸款等),貸款期限最多為90天,利率為當前的聯邦基礎利率(目前為5%);這一方式是從上一次的全球金融危機中而來。

2、BTFP(Fed渠道):新創建的美聯儲工具之一,接受國債和MBS抵押,沒有任何折價率,期限為1年期,利率是1年期的OIS加上10bp,按照目前的水平是4.75%左右。

3、FHLB Advances(非Fed渠道):聯邦住房貸款銀行計劃,允許成員銀行以折價和市場價值,來提供抵押品(UST、MBS以及一些抵押貸款等)以獲得資金,資助期限非常靈活,可以長達30年,但利率偏高。

以下是摩根大通提供的一個更容易理解的表格:

那麼,接下來我們來看看銀行如何使用了這些工具,使用了多少?

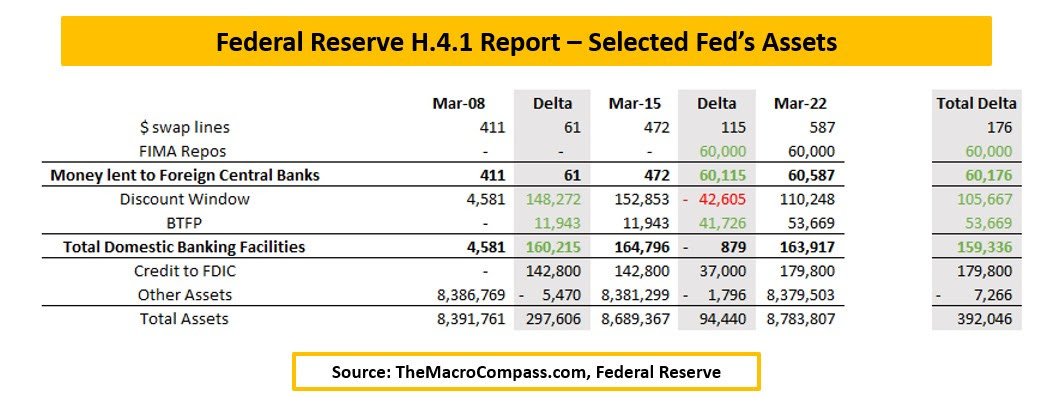

首先,美聯儲每週都會發佈一份H.4.1報告 ,這份報告可以告訴我們貼現窗口和BTFP的使用情況。

從這份報告中,我們可以看到,在SVB銀行崩潰的那一周,銀行從這些工具中提取了1600億美元,而之後一周是零!

更重要的是,文件顯示,第一共和國銀行(NYSE:FRC)從貼現窗口提取了大約1100億美元,這意味著在壓力開始的兩周後,所有其他銀行只從美聯儲的綜合貸款中提取了500億美元。

這樣的數值似乎並不多,那麼,有沒有可能這些銀行使用了FHLB?

FHLB向商業銀行發放的貸款僅按季度報告,但您可以跟蹤FHLB通過發行債券籌集的資金數額(即使沒有完全分配),這可以讓我們進一步了解FHLB預期的潛在需求——事實上,FHLB在過去7-10天內籌集了3,000億美元,大大超過了正常的發行速度。這是一個巨大的資金量!

總結以上的這些數據,你認為美國的銀行業目前正在承受巨大壓力嗎?歡迎讀者在評論區告訴我你們的想法。

【歡迎關注Twitter/@HkInvesting ,分享更多新鮮觀點!】

(翻譯:李善文)

金融工具及/或加密貨幣交易涉及高風險,包括可損失部分或全部投資金額,因此未必適合所有投資者。加密貨幣價格波幅極大,並可能會受到金融、監管或政治事件等多種外部因素影響。保證金交易會增加金融風險。

交易金融工具或加密貨幣之前,你應完全瞭解與金融市場交易相關的風險和代價、細心考慮你的投資目標、經驗水平和風險取向,並在有需要時尋求專業建議。

Fusion Media 謹此提醒,本網站上含有的數據資料並非一定即時提供或準確。網站上的數據和價格並非一定由任何市場或交易所提供,而可能由市場作價者提供,因此價格未必準確,且可能與任何特定市場的實際價格有所出入。這表示價格只作參考之用,而並不適合作交易用途。 假如在本網站內交易或倚賴本網站上的資訊,導致你遭到任何損失或傷害,Fusion Media 及本網站上的任何數據提供者恕不負責。

未經 Fusion Media 及/或數據提供者事先給予明確書面許可,禁止使用、儲存、複製、展示、修改、傳輸或發佈本網站上含有的數據。所有知識產權均由提供者及/或在本網站上提供數據的交易所擁有。

Fusion Media 可能會因網站上出現的廣告,並根據你與廣告或廣告商產生的互動,而獲得廣告商提供的報酬。