關於「債券義勇兵交易」(Bond Vigilantes Trade),分析師們早已詳盡討論過兩大關鍵:美元走弱和標普500指數下跌。

惟很多人忽略了一點——真正的宏觀「債券義勇兵交易」必須具備第三要素:長期債券收益率急升。

何謂「債券義勇兵交易」?

本質上,這是債市投資者對政策制定者的一種「逼宮」。他們要求政府遵守財政紀律、保持政策連貫性。若當局不從,投資者便會拋售長期債券,迫使市場風險溢價上升。

這種溢價壓力會蔓延至匯市和股市:跨資產投資者開始要求更高回報才願意持有該國資產。收益率攀升、貨幣貶值、股市下挫——金融環境全面收緊,經濟陷入惡性循環。

唯有當政策制定者向「債券義勇兵」妥協,通過緊縮財政、加息或推出市場友好政策,「債券義勇兵」才會收手,市場方能恢復平靜。

當前警訊:「債券義勇兵」正在甦醒

美國十年期國債期限溢價

近期美國「期限溢價」(Term Premium)明顯上升,這是一個重要信號。

「期限溢價」反映的是:當政策反覆無常導致經濟增長和通脹波動加劇時,投資者持有長期債券所要求的額外補償。

如今投資者更傾向買入短期國庫券(T-Bills)來避險,因此要他們持有10年期或30年期這類長期債券,就必須提供更高溢價。

目前10年期期限溢價已從0%升至0.65%,雖然仍低於1.50%的長期平均水平,但這可能預示「債券義勇兵」開始行動。

債市長端的「管道」危機

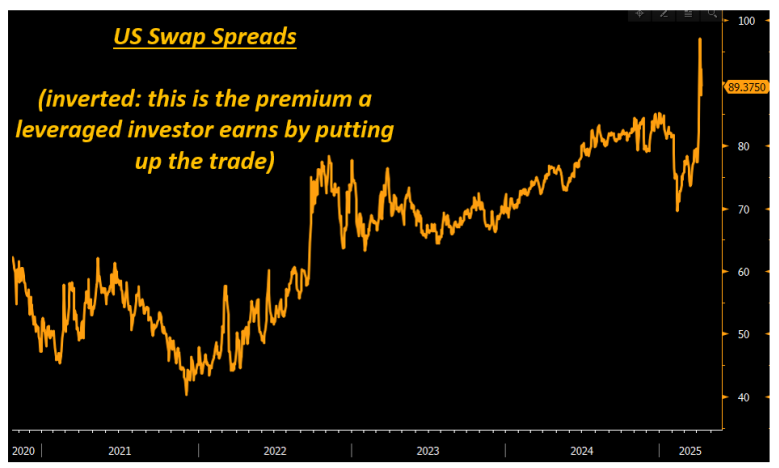

債券市場的長端還面臨另一個問題:兩種高槓桿交易——「互換利差交易」(swap spreads)和「基差交易」(basis trades)——正令系統承壓。

這兩種交易的本質都是做多現貨國債,同時做空對沖工具。不同的是:

- 基差交易做空國債期貨

- 互換利差交易做空利率互換

由於這些交易高度依賴槓桿(通過回購市場融資),對沖基金只需投入2-5%的本金就能操作上億美元的交易,風險可想而知。

以互換利差交易為例:

在回購市場正常運作時,投資者可以:

- 融資買入30年期美債

- 同時支付固定利率的30年期利率互換

如此一來,每年能穩賺90基點以上的利差,回報相當誘人。

美國互換利差

惟這種「穩賺」從何而來?

根本原因在於監管政策和美債市場供需失衡:

- 銀行監管限制做市商承接風險的能力,削弱其消化國債發行的功能

- 「補充槓桿率」(SLR)等規定將國債納入計算,變相懲罰持有大量國債的銀行。

在這種情況下,對沖基金成為美債的「接盤俠」。它們通過高槓桿交易獲取巨額溢價,但這種模式極其脆弱——一旦遭遇保證金追繳,基金被迫平倉,就會引發債市劇烈波動。

歷史會重演嗎?

數據顯示,美國從未出現過長期由宏觀因素驅動的「債券義勇兵」效應。但眼下情況令人憂慮:

✓ 對外政策反覆無常

✓ 貿易政策加劇通脹和增長波動

✓ 預算赤字居高不下

✓ 聯儲局主席即將換屆,獨立性受到挑戰

✓ 債市基礎設施已承壓

在這個充滿變數的時代,宏觀投資者更需要保持敏銳的洞察力和創造性思維。

下次應該買入邊只股票?

AI運算正在改變股市。透過 Investing.com 的ProPicks AI功能,我們先進的人工智能將給出6個勝券在握的投資組合。僅在2024年,ProPicks AI就識別了2檔漲幅超過150%的標的,另外還有4檔漲幅超過30%,及3檔股票漲幅超過25%。下一個大牛股會是哪隻?

解鎖 ProPicks AI