2022年4月25日, A股3000點保衛戰打響。萬萬沒想到的是,幾番掙扎之後,午後快速下破3000點至2928點,今日跌幅高達5.13%。

14年前的今日,滬指同樣展開了激烈的保衛戰。爾後,8個交易日反彈了20%,但很快再次下泄,一路尋底1664.93點。

按照監管層的預想,公私募機構應該是大盤的穩定器,大白馬又是其定心丸。但事與願違,機構卻成為砸盤、踩踏的元兇,大白馬們也一瀉千里,穩定不了軍心。

曾經的超級牛股、大白馬典型代表恒瑞醫藥,今日再次罕見跌停,從去年高點回撤70%,期間蒸發市值高達4300億元。80萬股東瑟瑟發抖,死扛到絕望。

招商銀行,今日再度大跌近9%(H股跌10.3%),較去年5月高位回撤32%。49萬股東也挺難熬的。4月18日,田惠宇被罷免招行行長,媒體報導下一站將赴任招商局金融事業群任職。4天之後變臉,田惠宇因涉嫌違紀違法而被中紀委調查。上周剛抄底的投資者,很快被埋。

當然,參與保衛戰的大白馬,還有五糧液、隆基股份、立訊精密、贛鋒鋰業等等,但不那麼幸運,悉數“陣亡”。

恒瑞跌停

恒瑞醫藥 (SS:600276)披露的業績要比市場預期的更為不堪。

去年營收259億元,同比下滑6.6%,歸母淨利潤為45.3億元,同比大幅下滑28.4%。而疫情之前的2011-2019年,利潤增速處於20%-43%區間,唯有2013和2016年低於20%。

單看四季度,業績崩潰了。營收同比大幅銳減31.4%,歸母淨利潤大幅銳減84.4%。扣除政府補助、投資損益等,扣非歸母淨利潤只有5200萬元,大幅下滑97%。

為何業績大變臉?

第一,集采很受傷。2018年以來,恒瑞參與仿製藥集采一共有28個品種,中選18個,中選價平均降幅73%。2020年11月開始執行的第三批集采涉及6個藥品,2021年銷售收入同比下滑55%。2021年9月開始執行的第五批集采涉8個藥品,2021年銷售收入同比下滑37%。

第二,PD-1銷售遭遇重挫。恒瑞創新藥主打大單品——卡瑞利珠單抗從去年3月1日開始執行,降幅高達85%,又遭遇產品進院難、各地醫保執行時間不一等困難。而新產品艾司氯胺酮,價格降幅高達68%,銷售上量較慢。

第三,加大研發,拖累業績。在國內集采以及創新藥競爭激烈的大背景下,恒瑞加大研發,勇敢邁出了國際化的步伐。2021年,研發投入62億元,同比大增24.34%,占營收的比重高達24%(研發資本化2.6億,占4.2%)。其中,海外投入12.36億元,占研發總投入的19.93%。據披露,海外研發團隊累計有170餘人,其中美國104人,歐洲50人,主要成員均來源於羅氏、諾華、輝瑞以及默克等海外跨國醫藥巨頭的人才。

恒瑞業績雪崩之下,開啟縮衣減食。去年一共裁員4000銷售人員,員工總人數從1.7萬人減少至1.3萬人。銷售費用率和管理費用率有所收斂,今年一季度同比分別下滑24.5%、11.1%。

面對困境,恒瑞在年報中直言不諱:隨著仿製藥帶量採購逐步踏入深水區,涉及品種不斷增加,公司存量仿製藥銷售收入加速下跌。醫保談判加速創新藥進入醫保目錄,但銷售和利潤空間被進一步壓縮,加上創新藥同質化競爭日益加劇,公司發展遭遇較大業績壓力和轉型挑戰。

是的,資本市場也在用持續的極端大跌來反應公司業績基本面動搖乃至惡化的邏輯。其實,恒瑞所在的創新藥行業賽道,增長邏輯也發生了深刻變化。更宏觀來講,醫藥監管改革的路線明晰:患者減負,醫保(財政)降壓。

未來,醫藥公司都不會躺賺了,苦日子或許才剛剛開始。對於投資者而言,這並不是一個好的信號。

招行大跌

我們在4月18日的文章——《招行暴跌下的冷思考》中,明確提到:

目前,田惠宇另有任用,暫且不知具體情況。如果接下來情況很不樂觀,那麼招行未來的經營戰略可能會有調整,市場似乎也正在交易這種不確定性。如果接下來情況並沒有糟糕,那麼股價或許也沒有多大的下探空間。對於審慎理性的投資者而言,稍安勿躁,走一步看一步,可能接下來會有更好的位置。

很顯然,市場朝著糟糕假設去演化了,畢竟田惠宇過去是招商銀行 (SS:600036)核心靈魂人物,帶領招行成功轉型“零售之王”。

4月22日,招行披露了一季度成績單,算不上出色。營收919.9億元,同比增長8.54%,歸母淨利潤為360億元,同比增12.5%。

淨利息收入為544.64億元,同比增9.97%。其中,生息資產餘額8.8萬億元,同比增10.3%,而淨利差為2.51%,同比下降1個基點,較去年末上升3個基點。

非利息淨收入為375.26億元,同比增6.53%,明顯低於總營收的增速。主要邏輯是資本市場低迷,財富管理收入同比下滑嚴重。其中,代理基金收入17.27億元,同比大幅縮減58.53%,代理信託為12.28億元,同比大幅縮減48.51%。

不過,資產管理手續費及傭金收入32.49億元,同比增長47.55%,主要是子公司招銀理財的理財產品管理費收入和招商基金的基金管理費收入增長。

資產品質方面,不良貸款率0.94%,較去年末上升3個基點。新生不良貸款率(年化)為1.16%,同比上升21個基點。另外,一季度信用減值損失215.2億元,同比增4.76%。其中,貸款和墊款信用減值損失110.60億元,同比增加49.9億元,主要是對房地產風險客戶審慎地增提信用損失準備。

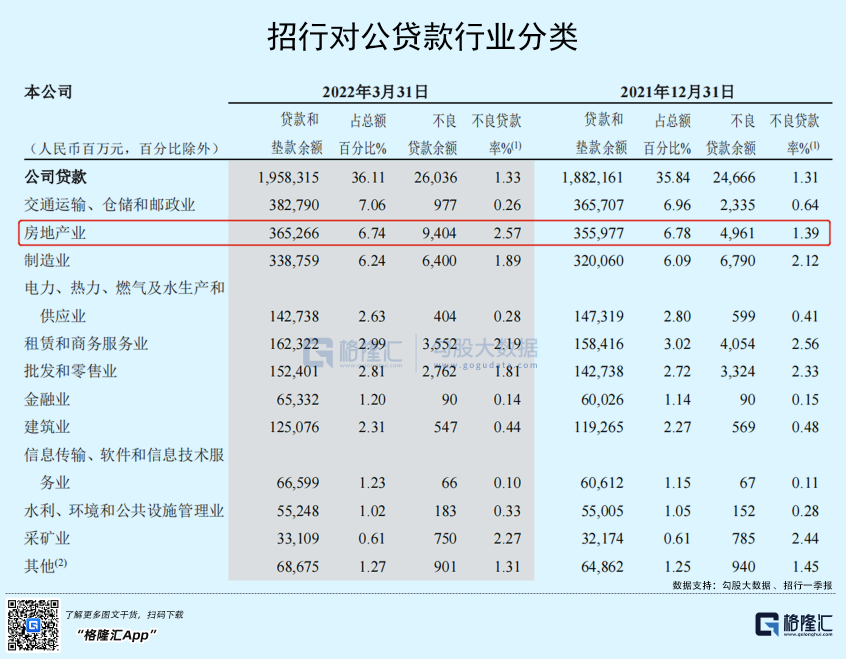

一季度,招行對公房地產業貸款餘額3652.66億元,占貸款總額的6.74%。不良貸款率已經從去年末的1.39%上升至2.57%,上升幅度高達1.18%。很顯然,房地產是招行對公貸款中不良率最大,且上升速度最快的行業。但對比同行,招行算是控制的較好的大行了。去年末,六大行對公房地產不良貸款額合計達1155億元,同比新增414億元,增幅達55.8%。其中,工行對公房地產不良率為4.79%,同比上升2.47%,農行為3.39%,同比上升1.58%,中國銀行為5.05%,同比上升0.37%。

不過,過往不良率較高的製造業、批發和零售業,反而呈現了一定幅度的下降。招行在過去幾年大力轉型“零售”,也壓降了以上風險較高、回報率降低的對公行業業務占比。留下來的,資產品質相對同行好很多。

一季度,招行不良貸款撥備覆蓋率為462.68%,較去年末大幅下滑21.19%。這還是在加大了核銷的基礎上取得的成績。一季度,貸款核銷/貸款計提的比例為125%,而過去5年(2017-2021)分別為40%、44%、59%、93%、95%。如果不加大核銷,撥備覆蓋率還會出現更大的下滑。可見,在宏觀經濟承壓的大背景下,銀行資產品質都會有些影響,尤其是房地產業還會繼續拖累。

整體來看,招行業績基本面暫時沒有什麼問題。市場主要擔憂的是經營戰略會不會有所調整,高管層能否繼續帶領招行沿襲3.0商業模式(大財富管理經營)前進。

尾聲

除了恒瑞和招行,A股還有一大把白馬股從去年高位回撤超過50%,甚至60%,乃至70%。貨幣寬鬆的時候,同一家公司可以給到100倍,貨幣(預期)緊縮的時候,一家公司可以給到30倍,還嫌貴。

全球貨幣總的水龍頭在美聯儲,它今年迫于高通脹(亦或是主動舉起鐮刀收割)將會很激進地進行貨幣政策“急轉彎”。現在潮水正在褪去,我們發現裸泳的很多。

A股跌了這麼多,其實美股還沒怎麼開始暴跌。美股在今年接下來的二三個季度恐將無法避免大幅動盪。那麼,到時的A股呢!我想說,現在風高浪急,謹慎駕駛。

3000點以下,機會大於風險,但不代表著滿倉梭哈,更為理性的是分批佈局上車,剛開始打的子彈要慢,要給後面留下足夠的可以施展、可以騰挪的空間。否者,投資容易陷入被動。

當前,宏觀經濟增長壓力較大,反應到微觀上,多數白馬今年的業績不會好。而貨幣流動性上,又受到美聯儲的制約,銀根也會邊際趨緊。這就是白馬的大衛斯雙殺。對於基本面硬核的白馬,諸如貴州茅臺,無需恐慌,當前估值已經合理,只要敢大跌就敢多買,對於基本面惡化的白馬,諸如恒瑞,是時候找機會止損,否者將陷入越跌越多、越逃越牢的尷尬境地。

風險是漲出來的,機會是跌出來的。在關注風險的時候,我們不妨多看一看未來仍有持續成長性的真正白馬,擇機把握住機會。