1971年布雷森林條約解體觸發美元危機惡化,而1974年美國與沙特及油組訂下石油美元協議,為疲軟的美元帶來支持,但真正解除美元危機,是80年代列根政府的一系列施政,美國經濟在新政下重新獲得動力,更激發投資美國熱潮,大量資金在80年代開始流入美國,重而穩定美元。

同時列根的財政及施政方針,藉著透支未來及擴充政府資本帳,以換取經濟發展的手法,亦奠定了美國21世紀末至22世紀初的經濟強勢,由於資金持續流入美元及美股,金價亦因此進入了長達逾20多年的熊市!

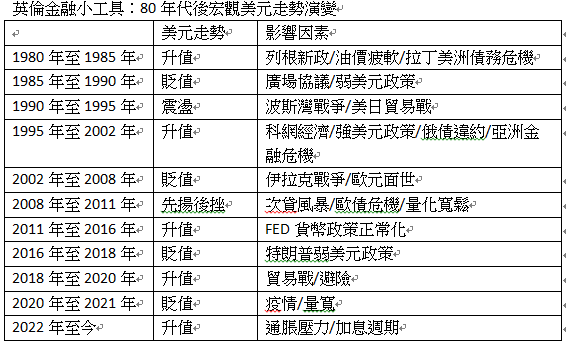

20世紀80年代是美國經濟、政治及財政政策的重要轉向點,究竟列根的一系列施政如何改變美國經濟?當中有甚麼重要事件影響到美元的命運?而金價又如何擺脫熊市?英倫金融特別整理從沃爾克至格林斯潘這兩位傳奇美聯儲主席任期的經歷,從而了解美元的週期發展,與金價的互動。

英倫金融進階提示:雖然說政治就是演戲,但列根政權從以美國國民作為對象,升級以演技吸引世界,以推動投資美國及美元,當中的發展有如電影般有趣。

投資市場的要素是「訊息不對等」,若深入了解這段歷史,即可見美國政府除了政策上影響美元,更一直玩弄訊息,以營造美元強勢或弱勢的預期,以達到其背後的目的。

美元指數(藍)從1980年的90低位持續強勢至1985年,主要受列根施政與南美債務危機的支持,但高匯價再次打擊美國出口貿易,迫使美國與英國、德國、日本、法國、意大利及加大拿等國家訂下廣場協議,透過美元貶值再次刺激美國經濟發展。由於90至2000年美國一直經濟擴張,加上投資美國的氛圍進一步支持美元,金價亦在同期進入熊市。

列根經濟學背後的秘密

列根上任時,美國依然面對高通脹、高失業率及低增長的困局,當時列根先讓沃爾克繼續進行加息控制通脹,同期推出列根經學政策,善意忽視政府財赤,推行減稅、美元貶值、減少市場監管及干預,減少政府架構,並鼓勵創業及金融創新,這些是人所共知的列根經濟學,但若只有以上這些,相信亦不能做成美國最長的繁榮週期。

列根推動自由市場主意,改變美國至全球消費者的消費習慣,運用自身的荷里活背景大力推動美國文化推廣,再以太空發展增加市場對美國科技的憧憬與認可,配合強硬的外交形象吸取選票之餘,同時增加美國出口貿易及美國商品的國際影響力。同時期,美國商學院推行企業管理與電腦發展融合,在借助電腦進行商管發展下,企業規模得以擴張,美國商業體系亦借此深化全球戰略發展。

此外,列根放寬監管及稅制,並改變會計制度,變相推升企業資產帳溢價,暗地裡誘導企業以資產借貸再投資或融資,並刺激企業併購以獲稅務優惠,衍生垃圾債集資等收購或拼購活動,推動資本運作之餘,再進行管理重組或拆骨,把低產能賣出或轉移海外,再在華爾街上市集資,垃圾債業務成為當時的華爾街炙手可熱的行業,資本市場的發展同時吸納全球資金投資美國,推動「投資美國」的概念,成就當時美國股市的漂亮50!電影風月俏佳人及虎膽龍威就是以這背景作故事。

英倫金融進階提示:美聯儲高息壓力除了打擊美國本土經濟,亦大大打擊新興市場,80年代沃爾克衝擊就引發了南美洲債務危機,南美洲市場跌入超級通脹及衰退的情境下,資金大量回到美國,實現了每次非美國家經濟衰退下,美國經濟必然受惠的魔呪。

有關美聯儲週期性的低息至加息週期是造成週期性經濟危機之說法,不是沒有道理,在隨後的日子裡,我們還會不斷見到有關現象,因為市場特別是新興國家往往抵受不了低息貸款的誘惑,然而,在高資本槓桿下面對美聯儲收緊貨幣政策,自然跌入資金外流及資金鏈斷裂的危機。

開啟週期性經濟危機循環之門

在列根一系列的操作下,美國經濟復甦並不是奇跡,而是犧牲了政府財政收支平衡、新興市場國家的穩定經濟、有序的會計及監管制度、與美國政府的誠信,同時,再以透支未來及擴充政府負債的手段,以換取資本推動經濟發展。但以政府政策引導的經濟發展,往往大量資本只是流入政黨及財團的口袋,並吸引大量借風口斂財的投資項目,造成資產泡沬及產能過剩,從而埋下新一輪經濟危機。

列根任期中的地方貨款機構倒閉潮及垃圾債泡沬就是實例,但以透支未來及擴充政府負債的手段,總比一步一腳印發展新經濟來得容易,及更新營造市場氣氛,對美國總統及政黨爭取選票亦更見成效。所以隨列根先例一開後,即影響到隨後的各任美國總統。

差不多所有新任美國總統,在上台後亦在鑽空子,要不為監管鬆綁以釋出流動性,要不找方法運用政府資本帳,為市場注入資金,在選舉期間營造就業改善及經濟繁榮的現象以吸納選票,這解釋對美國資本市場在每次美國總統大選年亦有較為暢旺的現象。

在這種不斷透支未來的手段下,美元及美國股市進入了長時間的牛市,但隨之增加週期資產泡沬風險,期間需要透過央行手段,以貨幣及財政政策為風險降溫。即使風險潛在,但因為財資市場逐利的特性,當危機未真正爆發下,金價相對吸引力下降,並因此進入長時間熊市。

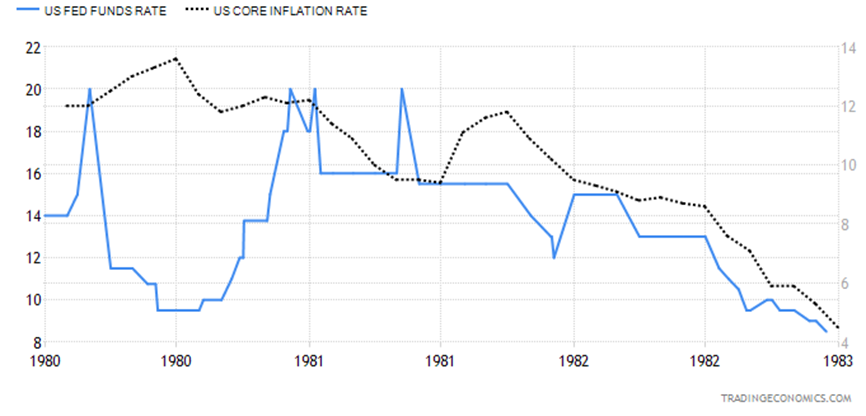

即使沃爾克亦曾經面對政治壓力而妥協,美國聯邦利率(藍)及美核心通脹(虛)(1980至1981)早在1980年3月份即大選年期間,沃爾克己開始加息行動,一度將聯邦利率從10.25%推升到20%,然而,受制大選壓力,6月至11月再次下調利率,再而在大選後,在12月重新將利率推升至20%,並保持在16%以上。至1981年5月終止。雖然,成功壓抑通脹,但亦引致1981年後的衰退。

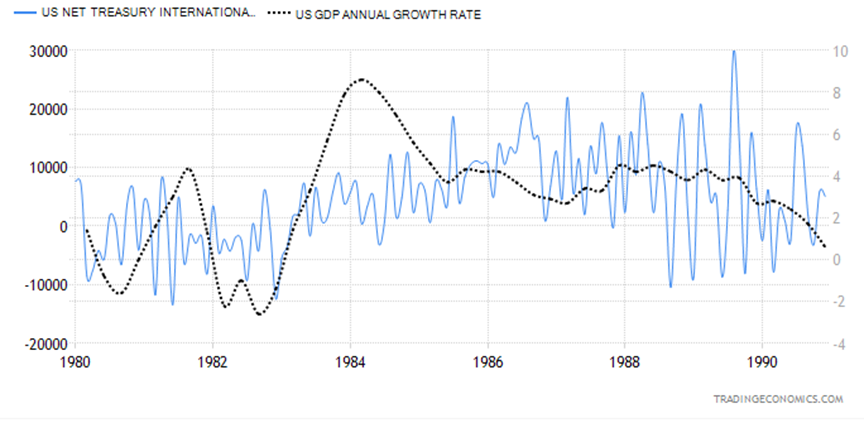

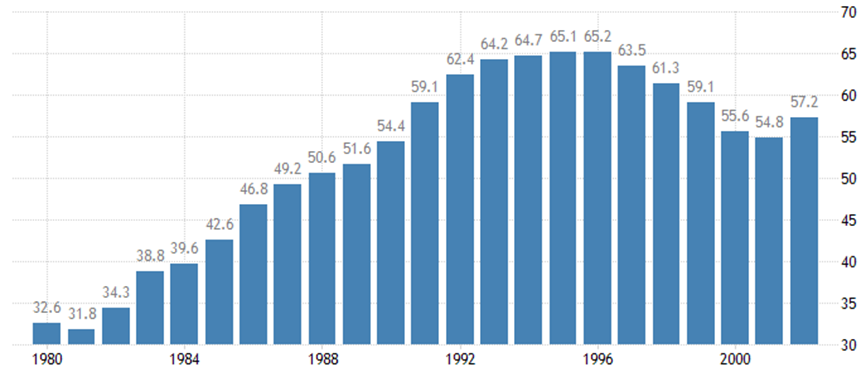

美國資本流入(藍/左標)及美國GDP增長率(虛/右標),放寬監管、企業改革、電腦科技、全球佈局,幫助了美國企業在80年代的全球發展,同時電腦改革大大提升華爾街全球集資能力,吸引全球資金逐步「投資美國」。

英倫金融進階提示:80年通脹受控,除了沃爾克衝擊外,同時期北海油田大幅開發,加上中東及南美洲發現多個大型油田,油價因此大幅回軟,亦是進一步緩減通脹壓力的原因,當時供應的重大變化,為現代很多市場人仕忽略。

廣場協議對美元及金價影響

由於60至80年代貿易平衡對美元的影響較大,列根及共和黨亦是弱美元主義的堅定支持者,但礙於沃爾克衝擊及南美債務危機,期間美元持續強勢至1985。當時為了避免國際匯價再次出現二戰前的危機,沃爾克在1985年9月與日本、英國、法國及德國簽訂《廣場協議》,聯合多國政府干預匯市,透過非美貨幣升值平衡美國貿易赤字。然而,由於央行行動造成市場延續恐慌情緒,美元持續被拋售而貶值,亦造成GDP增長放緩,為了穩定美元及國際貨幣,1987年2月七大工業國再簽訂《羅浮宮協議》以穩定匯價。

金價(綠/左標)與美元指數(藍/右標)(1985-1989)

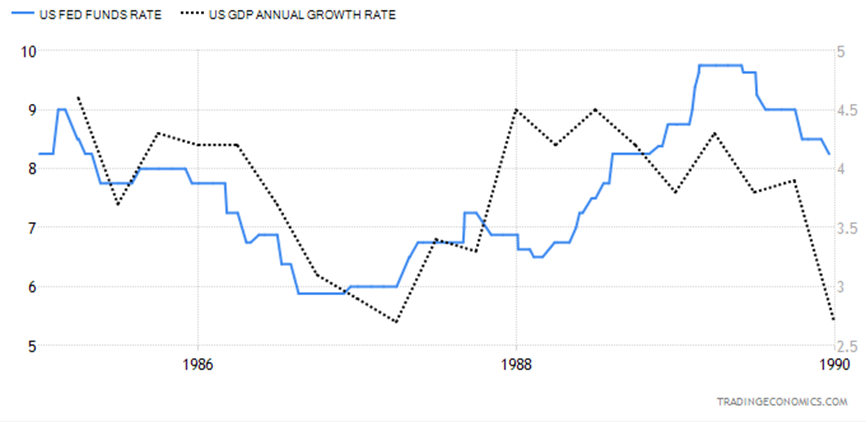

美聯邦利率(藍/左標)與美GDP增長率(藍/右標)(1985-1989)

從以上圖表可見,廣州協議美元貶值期間對金價的支持不大,但當1986年至1988年美聯儲進入降息週期,金價則在同週期有較大支持,反映當時金價對息口更為敏感。

英倫金融進階提示:廣場協議及羅浮宮協議一直視為布雷森林2.0,反映各國政府依然憧憬固定波幅匯率的機制,而布雷森林破壞後影響美元的機制,亦開始逐步清晰,分別是美國執政者對美元強弱的主觀意願、市場對美國經濟及持有美元的信心、美聯儲央行政策預期及非美貨幣的主體趨勢。

是誰打開了政府救市的潘朵拉之盒?

列根政府成功引導市場善意忽視美國政府負債,因為推動了「投資美國」概念,資金大量流入美國,大大抵消美國貿易赤字的負面壓力,重新為美元提供支持。但從列根政府至今,美國經歷大大少少的經濟危機,而差不多每次亦需要動用美聯儲資產負債表為市場注資,不少市場人仕對此詬病,並且矛頭亦指向在1987年上任的格林斯潘,究意事實是否如此?

美國政府負債佔GDP比率(1980-2002),從數據可見,早在格林斯潘1987年上任前,美國政府負債佔GDP比率在1983年至1987年己大幅飊升,亦即政府救市的先例,不是始於格林斯潘。

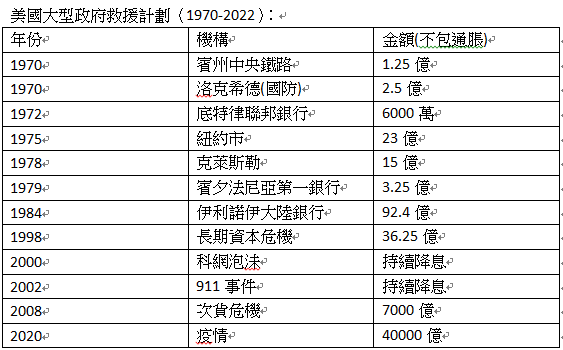

以上的報表,己經忽略了美聯儲為其他國家經濟危機注資的細明,但可見,二戰後美國政府因為憂慮大型企業倒閉造成嚴重失業及經濟衰退問題,而進行援助的手段,早在70年代就己經開始,而大型的金額案例則要數1984年的伊利諾伊大陸銀行,伊行倒閉同時亦是地方借貸機構大型連鎖倒閉潮,而爆發的原因自然是因為列根的政策造成資產泡沬,而1984年是中期選年,所以救市以支持中期選的嫌疑不可忽視。

格林斯潘在1987年接任美聯儲主席,自然對於列根埋下的計時炸彈了然於胸,亦有心理準備承接過去大型救市的措施,加上隨後的美國總統,亦運用類近列根的手段,想方設計以透支未來或政府資本帳的手法,換取執政期間經濟再發展,重而形成週期性經濟爆破的循環。

英倫金融進階提示:寬鬆貨幣政策、政府資本帳救市及低利率刺激經濟等手段,早在二戰前的經濟危機中,就己有採用,作為接任美聯儲主席的格林斯潘,定必對美聯儲過去的施政有深入認知,特別是他亦是在大衰退的背景下成長。

而同時市場亦不可以太神化所謂「美聯儲獨立性」的說法,若沒有結合政治背景去考量美聯儲施政,往往亦是脫離現實。

強美元政策來自美元危機

自格林斯潘接任美聯儲主席,美元的走勢的邏輯可以說更加清晰的奠定下來,主要由美國經濟走勢、資金流入美國經濟體系的狀況、非美貨幣的穩定性、非美經濟危機及美聯儲貨幣政策主導。當然,美國政府的貨幣政策意向才是最主要的一環,由在1995年前,美國經濟結構依然著重在貿易及資本上,所以多任政府亦是以推行弱美元政策為主線

而1995年因為市場憧憬美央行進行減息週期,同期民主黨政府受困於政府財赤,高息下政府負債利率開支壓力增加,但美債拍賣並不理想,以及面對美日貿易糾紛等,美元危機再次爆發,為了穩定美元,當時的美財長魯賓推動強美元政策的聲明,以引導市場認為美國白宮有意維持美元相對其他非美貨幣強勢的形象,以吸引市場買入美元。

而隨後接任財長的薩默斯及美聯儲主席格林斯潘,更以央行政策繼續推行,以使美元步出危機,亦造成1995至2002年的強勢,同期即使爆發亞洲金融危機及科網泡沬,但金價亦因為強美元而逐步偏軟。

英倫金融進階提示:從博奕學的角度出發,美國政府推行強美元政策,反而是暗示美元及美債正在失去市場支持,美國政府憂慮市場拋售美元而出此下策,只待危機爆發美元便進入弱勢。

從布雷森林解體與石油美元體系建立後,美元的走勢除了反映經濟運行外,更大反映在美國白宮主人的施政理念及當時美聯儲執事者的決策上。而格林斯潘作為近代任期最長的美聨儲主席,深刻影響到後世央行的行事,究竟格林斯潘如何影響現代金融市場?而強美元下,黃金又如何走出熊市,英倫金融會在新一篇中為大家講解。

金銀的保值能力得到悠久的歷史支持,所以,每當金融市場出現危機或地緣局勢不穩,本土貨幣或資本市場的認受性就有機會下降,而貨幣購買力下降會更有機會觸發通脹及經濟衰退危機,為了對抗通脹,投資者會賣出本幣或資產,轉而持有金銀,在避險、對抗通脹及投資與投機的支持下,金銀價就進一步獲支持。而央行在當中的影響是不可忽視,這亦是為甚麼投資金銀,需要關注央行政策變化。

英倫金融培訓師Wayne Lai分享:翻閱歷史查對過去金價表現,可以進一步提升對國際金融及政治的了解,雖然同一事件或人物較低機會再次出現,但現代執事者的人性及決策邏輯,卻可以透過歷史找出線索,而在尋求真相的過程中,需要有多元的思維,要排除虛假訊息,同時是培訓邏輯思維及分析能力,對有志從事金融或商業決策的朋友有莫大幫助。

筆者(右)與前美聯儲主席 格林斯潘(中)及商品專家Jeffrey Christian(左)交流合照。

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務機構包括Societe Generale、CMC Market、KVB昆侖等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金融集團及英倫金業研究及市場主管,多年為服務機構贏取眾多行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市文件。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。