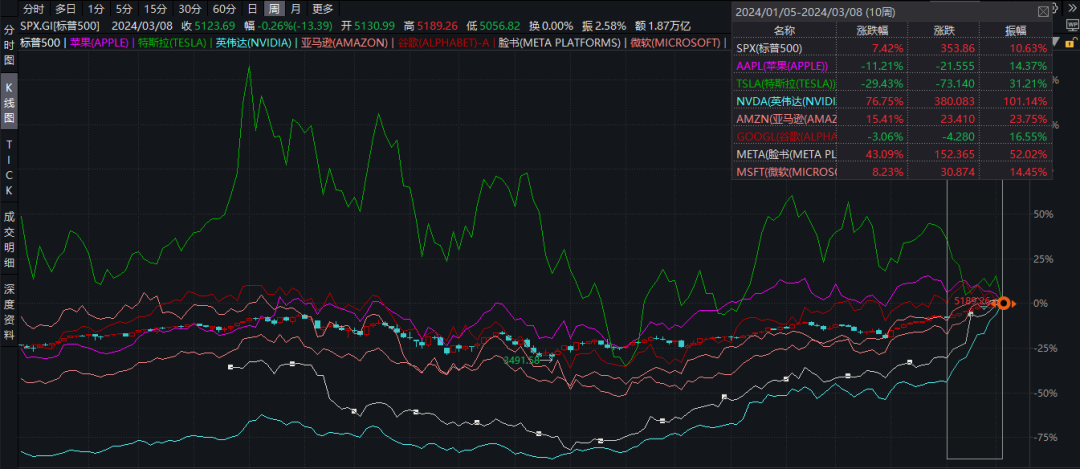

年初至今,BIG 7科技股推動美國標準普爾500指數漲超7%,創出歷史新高,自2023年1月以來,BIG 7的市值增長了80%以上,占現在標普500指數市值的25%以上,最大的10檔股票,占近33%,市場集中度達到近10年來最高的水準。

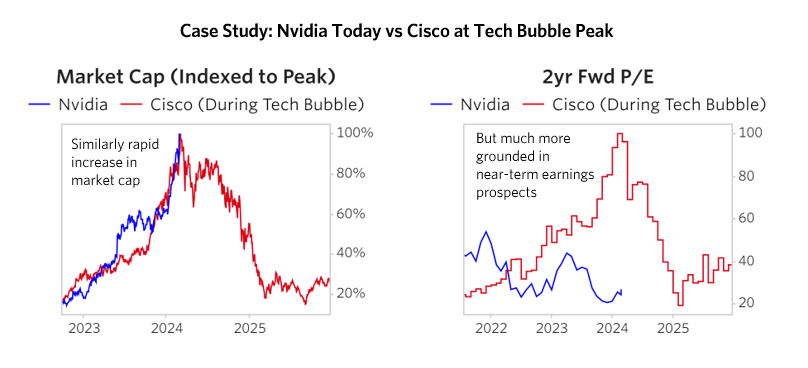

這輪科技AI牛市,常類比為2000年的互聯網泡沫行情,例如英偉達公司 (NASDAQ:NVDA)和思科系統公司 (NASDAQ:CSCO)的走勢一致,但英偉達的漲幅速率比思科還要快,但思科的結局是泡沫破裂,從歷史高位跌去90%。

那麼,英偉達和當年的思科有什麼不同點?創下新高的美股,究竟貴不貴呢?

一、AI的升起,蘋果的走弱

首先,自去年10月底以來,BIG 7科技股走勢開始分化,近期分化越來越大,AI狂潮使得美股資金高度集中在AI相關的科技股裡。

在美股歷史上,出現過7次像現在資金高度集中的階段。其中有5次,美股在市場集中度見頂後繼續上漲,最近的例子是2008年金融危機和2020年美聯儲降息推動的科技股牛市。兩次例外是在1973年炒作市值最大的50檔股票,以及2000年的互聯網泡沫,市場在集中度見頂後陷入了長期的熊市。

值得注意的是,市場集中度見頂後繼續上漲,換句話說,在新技術出現的首個階段,市場會出現一輪科技股的集體上漲。在第二階段時,市場資金選擇會集中在核心公司裡,而在新技術佈局上慢一步的公司,就會被資金暫時性的放棄了,行情越往後資金的選擇會越集中,這是過去美股抱團行情的特點。

現在的原因是AI能為公司產生更大的盈利預期,當一部分公司更賺錢時,那市場就會放棄增長放緩,或投入AI較慢的公司,轉向未來盈利預期更好的公司。

例如,在AI佈局上掉隊的蘋果和特斯拉,近期表現都弱於其他5家,也罕見的大幅跑輸給標普500指數。年初至今,標普500指數漲7.4%,蘋果跌去11%,特斯拉跌去29%,穀歌跌3%,而英偉達漲75%,Meta漲43%,亞馬遜漲15%,微軟漲8%。

在AI佈局稍晚的同時,蘋果和特斯拉在中國市場面臨著競爭激烈,盈利下滑的局面。蘋果今年前6周,在iPhone 15全系列降價的情況下,銷量還較去年下滑了24%,大降價還未能止住份額下滑,這是近幾年蘋果在中國首次出現的情況。同樣,國內新能源車企進一步價格戰,特斯拉利潤不容樂觀,還有下調的預期。

兩家主營業務惡化,就加大了市場對其的拋售程度,資金流向增長預期更好的科技股,或是其他市值小一些的AI/晶片股。

有意思的是,在上一輪2021年的科技牛市里,蘋果和特斯拉是標普500指數貢獻最多的兩家公司,而這輪AI牛市,兩家表現出有些跟不上時代的感覺,英偉達接棒成領頭羊了。

二、越買越便宜的英偉達

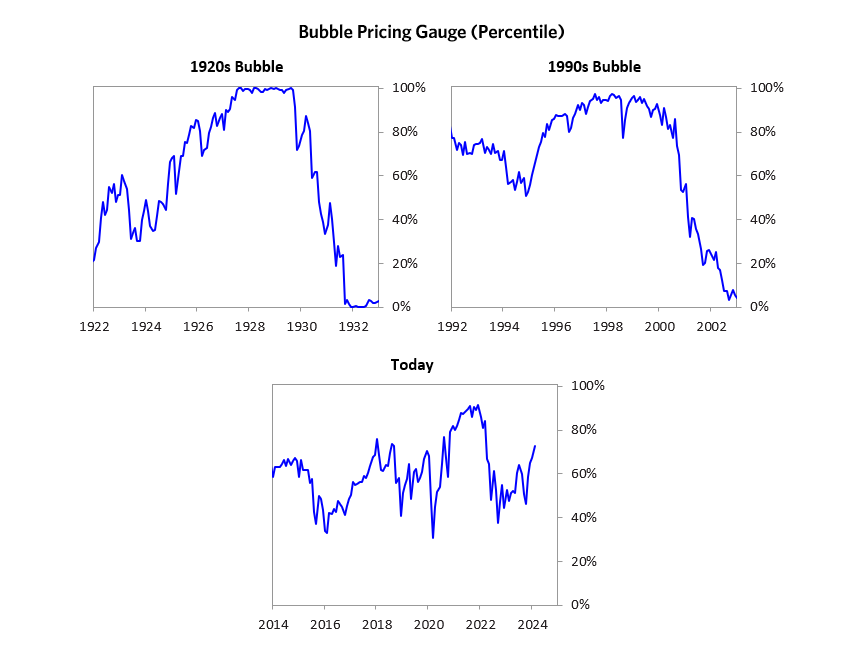

從下圖中看,根據達利歐的泡沫模型顯示,現在美股處在泡沫模型指標的73%,低於2021年科技牛市的90%,也低於2000年錄得90%以上的泡沫程度,現在仍未形成泡沫。

為什麼美股漲了那麼多,指數和大市值個股創下新高,泡沫程度卻比2021年要小呢?考慮到現在還是加息週期裡,一個是流動性不如2021年的充裕,但重要的是企業更賺錢了。

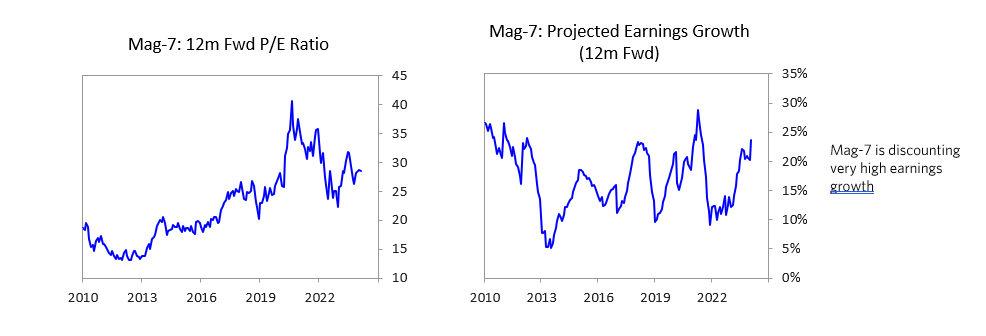

例如,2020-2021年科技股牛市里,BIG 7的市盈率在35-40倍區間,而現在為25-30倍的區間。原因是盈利增速走出了前兩年在10-15%的低點,現在BIG 7盈利增長預期為20-25%,很大程度上都是因AI所推動的。

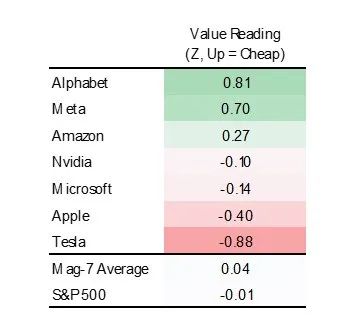

從盈利預期增長來看,現在穀歌和Meta是最便宜的,特斯拉和蘋果是最貴的兩家,英偉達是7家裡最中間的,估值稍微貴一些,與微軟最接近。

目前,BIG 7裡只剩英偉達一家在快速上漲後,沒有真正的調整過,即使在上週五跌6%,但市場仍未感到恐慌,傾向於認為這是漲幅過大出現的正常回檔,大概率還未見頂。但也有另一種看法認為,成交量放出天量,這是見頂的信號。

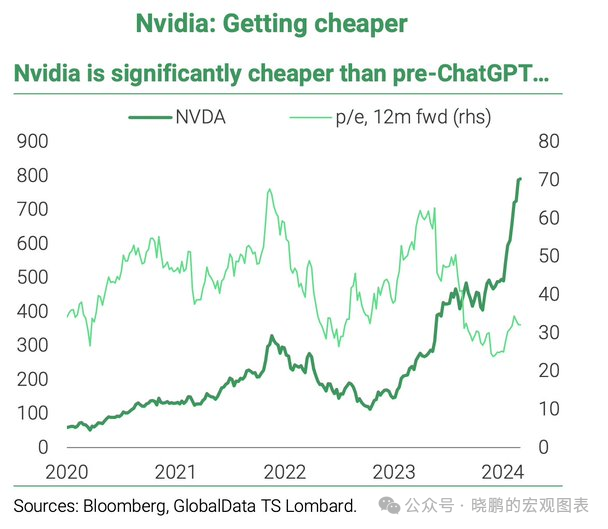

判斷英偉達是否見頂的依據,從盈利增長預期上看,當英偉達的訂單量增加越多,那就能出現“越買越便宜”的情況。

從下圖中看,自2023年中旬開始,英偉達的股價開始快速上漲,但市盈率在不斷下調,這就是業績期內中途加單所致的,這也是去年英偉達財報屢超預期的主要原因。

三、英偉達與思科的區別

市場常拿思科與英偉達做對比,兩者的相似之處主要是增長速度過快,以及公司產品是發展新技術的必需品,但若從盈利來看估值,兩者做對比並不恰當。

英偉達和思科有幾個不同點。

1.從估值上看,目前英偉達的兩年遠期市盈率為27倍,即使年初至今,英偉達的市值就翻了一倍,但實際營收和利潤也在大幅增長,業績能驗證不斷增加的訂單,以及隨著像Sora這樣的AI應用出現,算力需求越來越大,市場預期未來兩年內收入將繼續增長

但在2000年科技泡沫期間,思科漲了幾十倍,最貴的時候兩年期市盈率達到100倍,當時思科並沒有像英偉達有持續的訂單增長消化估值。

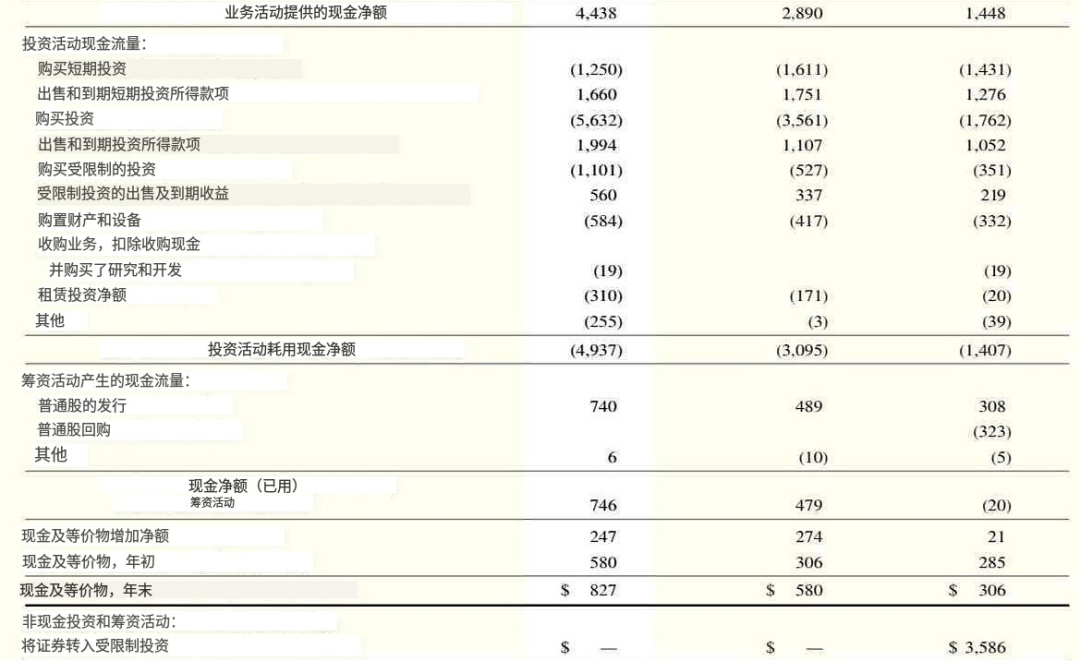

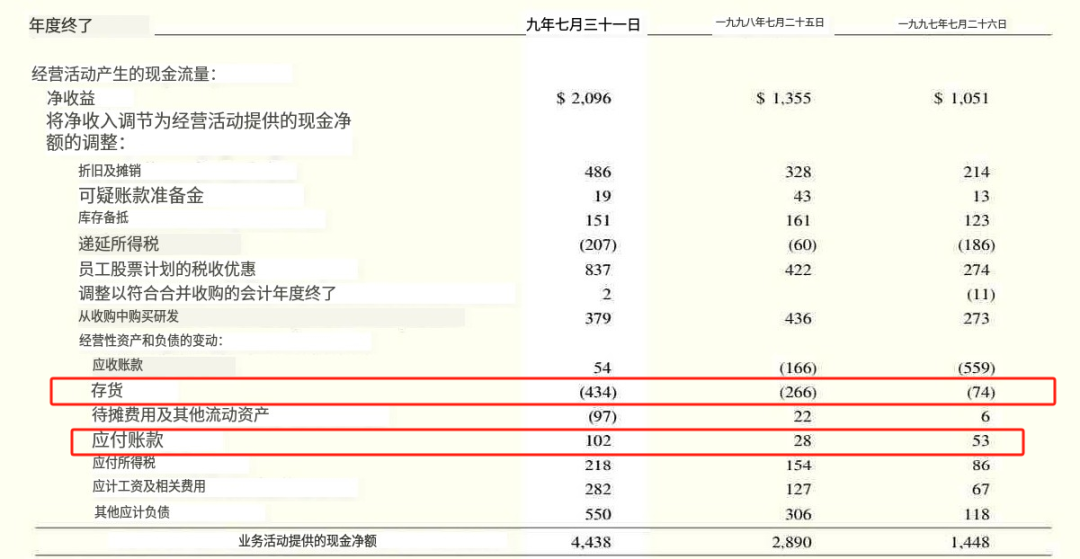

2.從現金流來看,思科在1997-1999年間,基本沒有自由現金流,大多數都是通過增發股份募資來的錢,這3年總共募資了15.37億美元。例如1999年,募資了7.4億美元,全年現金等價物只有8.27億美元。

另外,這3年間思科一直在增加投資,在投資上總共花了94億美元收並購,存貨和應付帳款也是在不斷增長著。與現在的英偉達並不一樣,即沒有出現大量收並購的情況,存貨也因需求激增而下降,還有回購股票,自由現金流強勁。

3.遠期市盈率是由未來盈利預期得出,從護城河上看,英偉達和思科有區別。

在2000年之前,思科通過上述的大額投資+收並購的方式,路由器和交換機分別佔據市場份額的70%、85%,但在2000年之後,華為等企業開始搶佔思科的份額。

當思科份額開始收縮時,此前大額投資、存貨過多的資產負債表成為伏筆,這令思科降低售價競爭,影響至利潤端,這也就影響到市場原本的盈利預期。直至2005年,思科的市場份額降低至35%左右。

那麼,現在英偉達的盈利預期,建立在算力需求高增長,產品具有不可替代性,所有發展AI的企業都得用英偉達的晶片,在這一點上是與早期思科的邏輯是一樣的。

任何新技術的應用發展都離不開所需的“鏟子”產品,當時大家都認為,企業和家庭要用到互聯網,思科的交換機/路由器是必需品,現在英偉達也同樣。

英偉達的不可替代性能維持多久,這沒人能知道,但至少在未來2年內,市場都認為能保持現有的領先地位。

現階段不同的是,具有生產力的AI應用還沒有大規模出現,往後還會出現更多像Sora這樣的應用,算力需求是在跟著應用發展不斷增長的,當下的AI浪潮還是在早期,業績增速有保持下去的預期。

從流動性的角度上看,2000年互聯網泡沫行情另一個特點是,美國經濟本就繁榮,但由於1997年、1998年的金融危機使得美國重要的資管公司破產,為了規避風險,美聯儲在98年連續3次降息給市場帶來了更多的流動性,導致股市的泡沫程度加大。

但現在降息週期還沒開始,從標普500整體估值來看,現在並沒有2021年降息的時候估值貴,所以泡沫並不存在。

那麼,英偉達什麼時候才是真正的見頂?

雖然思科的例子對比不是很恰當,除去股價炒作帶來的離譜估值,導致思科衰弱的重點是市場份額開始丟失,或許要等到有明確的競爭對手出現,市場份額被搶佔時,才是見頂信號的出現。