在這幾年的新能源狂潮之前,國產汽車板塊表現最好的公司不是比亞迪,而是吉利汽車 (HK:0175),從2016到2020年,吉利的股價表現一直壓著比亞迪,是當時的國產汽車一哥。

時過境遷,國產汽車通過電動化成功實現彎道超車,在電動化上慢一拍的吉利,便成了電車時代落寞的一員,銷量、收入停滯不前,利潤迅速下滑,而從股價看,吉利汽車已經多年未漲,有時甚至比蔚來和小鵬還低,要知道這兩家公司已經陷入困境,而吉利的股價預期,也似乎跟破產差不多了。

但從銷量看,吉利未被老對手比亞迪所擊潰,2024年第一個月,吉利旗下品牌合計總銷量追上比亞迪,雖然這裡面有不少是燃油車型,但這預示著吉利轉型的進展。

直至吉利汽車的市值和蔚來差不多,是市場錯了,還是公司就是價值陷阱呢?

一、競爭力來自何方

吉利的高光時刻,還是得回到7年之前,彼時的吉利推出多個品牌,通過領克等品牌升級,站穩中低端燃油車市場,並且借勢收購了富豪品牌及戴姆勒的股權,內生增長迅速加上外延擴張兇猛,吉利是當時國產汽車行業的一大標杆。

不過後面吉利的業績是如何停滯的,大家應該都有切身體會了,吉利經歷了三年的業績下滑,國內油車做得最好的公司,也是轉型電動包袱最大的公司。

在油車時代,過去的吉利還尚未能夠完全贏過豐田日產,也因此,如今看到新能源對日系車進行猛烈價格戰,引發其節節敗退時,大家很難不聯想,吉利油車業務敗局已定,日產本田都不行了,吉利的油車銷量可是連它們都不如呢。

而在電動轉型,吉利集團的表現一直都不算快,很多新勢力的知名度都比他大,而旗下最出名的,可能就是主打操控,速度的性能品牌極氪。其次還有吉利銀河、幾何及在原來的星越、領克等燃油車上增加混動。

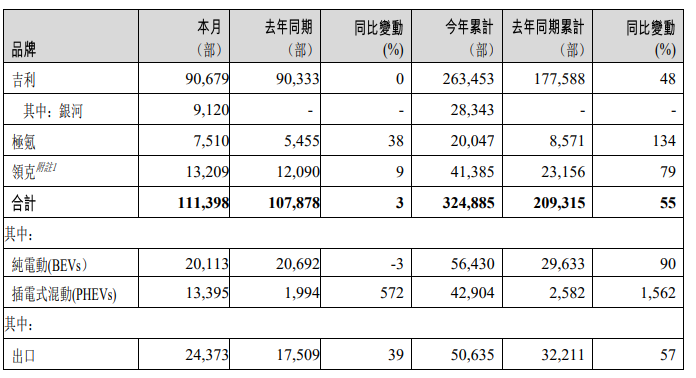

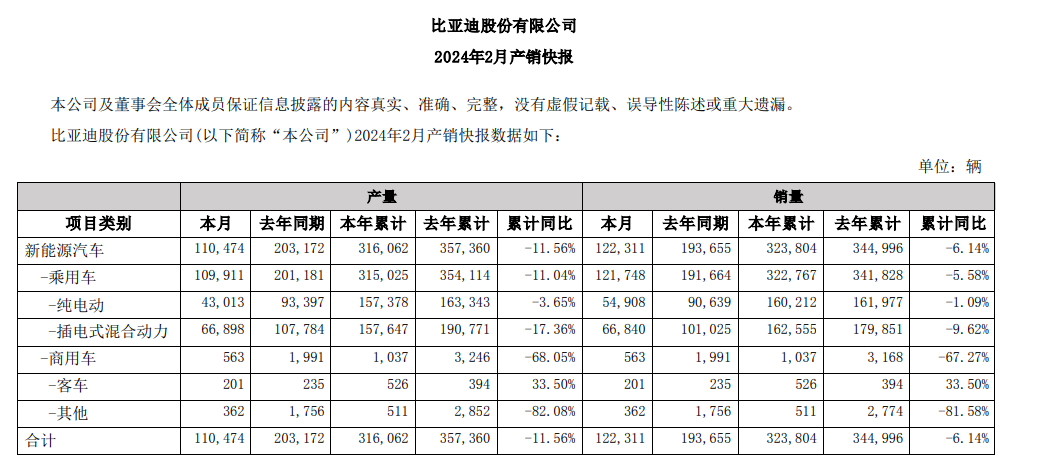

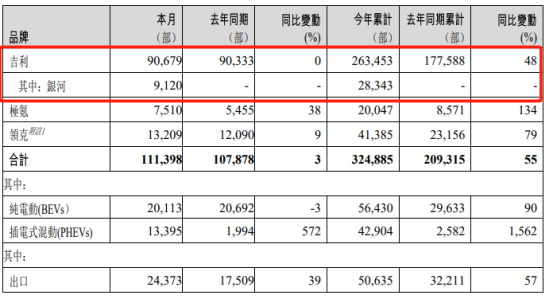

但不知不覺間,吉利已經取得了一些成績,前兩個月的銷量大增,跟比亞迪不相上下,新能源車的總銷量也達到近9.8萬,占比超過30%。

當然關於1月的銷量環比大增至20萬,幅度巨大,跟行業截然不同,這也不用驚奇,首先是比亞迪及眾多新勢力把交付集中在去年12月,應該是為了保2023年的銷量目標提前確認業績,所以1月銷量環比大跌,而吉利也許是去年超額完成了目標,為了進一步降低2024年的壓力,把一部分12月銷量挪到1月,造成了跟行業不一樣的環比增長。

沒有挪業績的各種干擾下,吉利2月11萬,比亞迪12萬,也算是還不錯了。

側面反映的是,比亞迪及一眾新勢力現在是現實銷量達成預估目標有點勉強,而吉利有餘力。從這一點看,對於吉利的轉型是可以稍微樂觀一點的。

吉利目前的策略還是一個跟隨者的角色,例如極氪模仿的是特斯拉,主打操控和性能、而主品牌則對標比亞迪,主打家用和性價比。作為模仿者,肯定成績是不如別人的,但在模仿對標前提上富豪體系的安全優勢,再通過收購魅族加強整個軟體生態水準,也確實是補齊短板了,例如跟比亞迪的車相比,沒有自產電池,成本不夠低,利潤不夠高,但比亞迪在動力、操縱、安全性上,同價位也未必能勝吉利,吉利還是有差異化的能力的。

豐田精益成本控制獨步天下,但也還是給其他日本同行如本田、日產、三菱、馬自達等等留足了空間,比亞迪理想華為也未必能統一市場,從整個思路來看,吉利還是有較好的生存空間。

所以像吉利今年銷量增20%的目標,及未來份額不掉隊保持穩增長的預期,還是相當合理的。

二、只要能出業績,反轉很簡單

基於銷量的增速預期,甚至可能超額完成目標,假如ASP不變,那麼今年的收入成長就可以期待了。

但吉利面臨著利潤停滯的問題。

汽車行業的表現規律,大多時候是靠利潤驅動,理想年賺117億,最近單季度賺到50億,導致了市值漲到4000億,是業內最佳表現。

多年前吉利的利潤達到125億,創造12.5%的最佳利潤率時,也使得吉利漲到近3000億市值。而現在雖然收入新高了,但利潤一直上不去。

如果吉利的股票要反轉,那麼關鍵就是利潤要反轉,回到18年的巔峰,甚至更高。那麼回到數千億,自然可期。

增收不增利有幾個困擾。一個是旗下極氪的虧損,如極氪在美股的招股書所披露,2023年上半年虧損38.7億,吉利汽車持股54%,若極氪上市,持股比例會略微降低。

雖然對標的是特斯拉,賣得也更貴,但利潤率還是一般,虧損額跟小鵬差不多,極氪如何收縮虧損是一個關鍵。

極氪算是國產新勢力裡面發展也還算平穩的,預期沒有特別高,但現在成績已經好過蔚來小鵬了,假設在美股上市,估值可能也不會比他們低。

當然矛盾在於,極氪上市按照主流定價,市值可能也是百億美元,甚至跟吉利汽車本體股票相當,但極氪卻拖累著吉利的利潤,賣掉極氪也許吉利可以一年多個幾十億利潤,還有幾百億的現金,那麼甩掉極氪豈不是雙贏?這樣看吉利是不是安全邊際很充分?市場顯然對於新能源有點高估。

但問題也是相當尖銳,沒有極氪,吉利的產品矩陣電動化率將下降很多,也沒有中高端產品了。其次,收入也將大幅下降,極氪收入也是並表的。也可以說,極氪是走向未來的一大關鍵,能否實現盈利,還是對吉利利潤影響至關重要。

如果極氪表現能像理想或者問界一樣,那麼吉利銷量和業績就會爆發。

長期擔憂是,無論是極氪還是之前的領克,都是合資公司,一半的股權都不在吉利汽車手上,就像吉利控股集團旗下的富豪,更是跟吉利汽車關係不大。增長部分缺股權,跟吉利控股利益分配問題將長期存在。但恐怕那是利潤和股價大漲時要考慮的重大缺點,沒大反彈之前,這還是不是大擔憂。

假設極氪的利潤為0。那麼吉利的資料又怎麼樣呢。

把極氪的虧損剔除,吉利汽車上半年利潤還是只有33億,還是比巔峰時期很差。

這就說明100%持股的吉利汽車,最核心的實體表現不佳。

這一塊業務明顯對標比亞迪,比起極氪確實是知名度低,可能看總體銷量還真不差,但這密集的品牌真讓人看麻了。

不是開玩笑,要弄清楚吉利汽車旗下有多少車是車評人都搞不懂的事情,而如果是吉利控股,還有富豪、睿藍、路特斯、星越、極越,那將是真正的繁雜。

雖然是學大眾,但多元化是要講邏輯的,現在的吉利已經因為踩錯賽道而不再是市場領先了,對於中國市場並不靠前的公司來說,多品牌就是負累。

在新造車出利潤這個環境上,特斯拉和理想都擅於出利潤,它們的共同點就是車型稀少,無論是銷售、規模、宣傳、換代、消費者教育成本都大大因此節省,比亞迪雖然佔有電池這個重要零件的優勢,但利潤率不夠高也跟車系太雜有關。可以說,吉利當下的問題,跟過於繁雜的產品關係很大,只要這個不解決,很難出利潤。而且跟比亞迪一樣,子品牌融合很差,比亞迪有海洋王朝app不通,而吉利旗下領克、銀河、星越,更是同價格帶交叉競爭。

在今年,吉利推出了銀河系列,會助推產品裡的電動化率,也會助推銷量,但會不會因為它是電車,將替代部分現有吉利燃油車型的銷量?又因為電動車更高的成本,導致其利潤率不如之前的吉利燃油車型?

雖然這個子品牌的推出無疑會進一步提升吉利汽車的電動化率,但對於吉利這種傳統豪強,估值要求就是更高,既看電動化水準,又看利潤,銀河最終沒有帶動更高利潤,那對於吉利股價,那就是意義不大。

靠不斷堆品牌的增長,避免不了重複宣傳,重複管道成本,所以利潤率很難高。

三、結語

因此,吉利目前在電車時代,能努力維持住營收規模,基於其策略問題,市場地位和優勢不足,暫時利潤率還是上不來的,2024年就算收入若達到2200億(按20%增速預估),利潤率不夠5%,利潤就不會新高,價值重估就不那麼必然了,當然如果往後看2025年還有收入增長,那就有機會越過2018年的利潤水準創新高了。

蔚來小鵬再出什麼負面消息或者虧損加大,那基本是真崩了,目前估值極度不穩,而吉利很難有估值大跌的利空了,論電動化也比長城更好一些,因此跟這三個市值相近公司相比,吉利投資價值在業內是明顯的。但不能用其他公司的高估來說明吉利的低估,因為按邏輯看上行空間還是不太足。

提升利潤率的幾個變數是,極氪的表現超預期,儘快越過盈虧平衡線,然後可以像理想一樣賺錢。其次是能夠確定吉利的差異化點,讓市場形成統一的吉利印象。比如是操控動力、電耗底盤、安全。並且無短板,無論是比亞迪特斯拉理想還是華為系,它們目前都有各自的缺點,不夠全面。

最後是優化車型矩陣,帶動整體利潤率上行,但這並不是短期內能做好的。

出海有一定積極意義,但更多是帶來想像空間,畢竟出海業務的利潤率目前還是不夠好,非發達地區難有溢價,發達地區各種排外徵稅,能帶動收入上行,但帶不動多少利潤。

對於這種曾經輝煌的公司,想要重新回歸,確實很難,從2024年的資料看,銷量穩住了,下跌預期證偽,增收不增利固然是低品質增長,但如果是銷量和收入下滑,那麼等待著汽車公司的就是收入和利潤率雙殺,吉利已經止住了這個趨勢。

所以2024年,營收和銷量的趨勢導向,吉利的股票有望跑贏行業,但像去年的理想賽力斯一樣漲幅驚人概率較小。