- 多間央行將舉行議息會議,同時若干重要宏觀經濟數據即將發佈,市場情緒可能改變。

- 雖然大市可能繼續整固,惟若干股票於最近幾個交易日升幅顯著,看升勢頭强勁。

Investing.com – 本周金融市場將迎來美聯儲等多間央行決議以及重要經濟數據的「轟炸」。雖然大市可能整固,惟若干股票最近大幅上升,並表現出強勁的看升勢頭。

本文將分析這些股票的價格是否合理,以及它們是否有可能進一步上升。

1.3M公司

3M公司(NYSE:MMM)上周勁升11.82%,最近公司公佈第一季度的盈利指引,將每股收益預期從之前的2.00美元至2.15美元的範圍提高到2.20美元。

上調每股收益是由於3M醫療保健業務將於4月1日分拆的影響。公司還宣佈了季度股息每股1.51美元,按年計算為6.04美元。

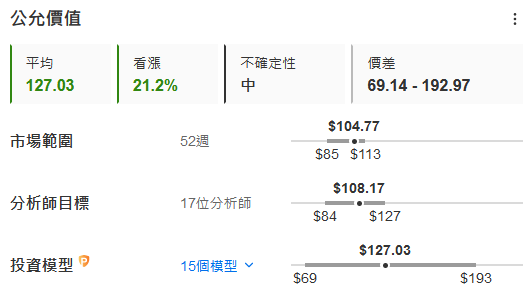

公允價值及分析師目標價範圍,來源:InvestingPro

根據InvestingPro 15種估值模型測算的公允價值,3M的平均公允價值是127.02美元,比當前價格高出20.9%。

與此同時,根據InvestingPro調查的分析師,分析師給予的平均目標價是108.17美元。

儘管分析師和公允價值都認為3M公司股價有上升潛力,然而公司財務狀況卻沒有那麼誘人。InvestingPro評估了3M財務數據后,於滿分5分中給了2分,表現一般。

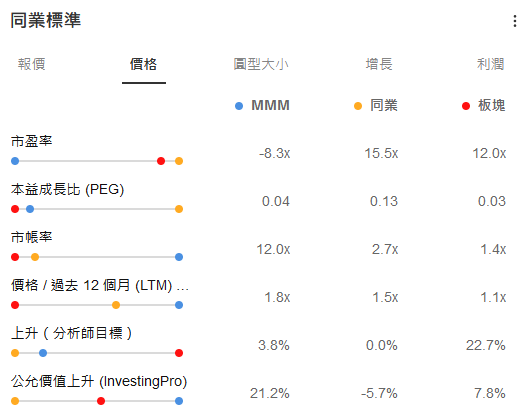

不過,對比競爭對手后,仍然可以發現3M的股價可能遭低估。

同業估值比較,來源:InvestingPro

3M目前的市值是其營收的1.8倍,而板塊平均水準為1.1倍;公司市盈率為負8.3倍,而行業平均水準為12倍。再次表明,相對於行業,3M的估值遭略微低估。

2.甲骨文

甲骨文(NYSE:ORCL)上周飆升11.7%,受到cRPO(未來12個月需要履行惟尚未完成的合同金額)近期增長的影響。cRPO增長有力表明雲業務擺脫了前兩個季度令人失望的業績,正恢復勢頭。

同時,公司營業利潤率穩定,預計將保持在40%以上。

基礎設施即服務(IaaS)業務的穩定增長也提振了人們對公司的樂觀情緒,最近一個季度IaaS業務增速達到了49%,與之前一季度50%的增速相差無幾。

公司還預計本財年非GAAP每股收益增長16%,收入增長7%,而2025財年也將加速增長。

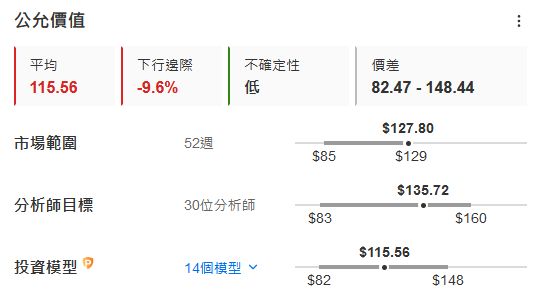

公允價值及分析師目標價範圍,來源:InvestingPro

根據InvestingPro的14種估值模型測算,甲骨文平均公允價值115.54美元,比當前價格低8%。

同時,據InvestingPro,分析師平均目標價是135.72美元,遠高於估值模型測算的公允價。

雖然公允價值認為公司股價有下行風險,不過公司財務狀況積極,InvestingPro財務穩健度評分總分5分,公司得3分。

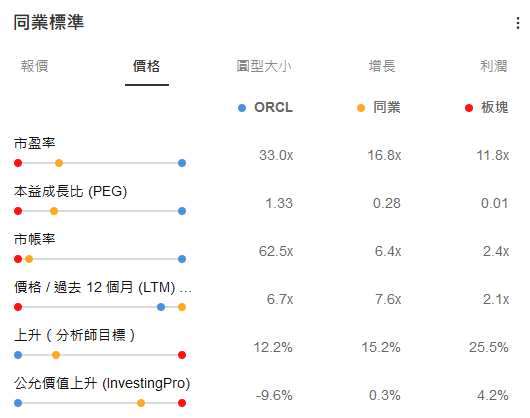

然而,比較競爭對手後,甲骨文估值相對較高。

同業估值比較,來源:InvestingPro

甲骨文目前的市值是營收的六倍多,而板塊平均水準是兩倍多;公司市盈率是32.4倍,而板塊平均水準是11.8倍,表明公司相比整個行業估值過高。

3.PayPal

PayPal (NASDAQ:PYPL)上周升逾6%。最近,公司改變了策略並改進了產品,然而短期來看這些舉措對業績的提振可能有限,比如最近活躍賬戶數量仍然有所下降,公司對2024年的業績展望也持謹慎態度。

不過,Paypal去年新任命了Alex Chris擔任CEO,領導公司轉型,並於近日任命了Aaron J. Webster擔任執行副總裁。考慮到行業前景樂觀,新高層上任後,公司有望更加關注創新和運營效率。

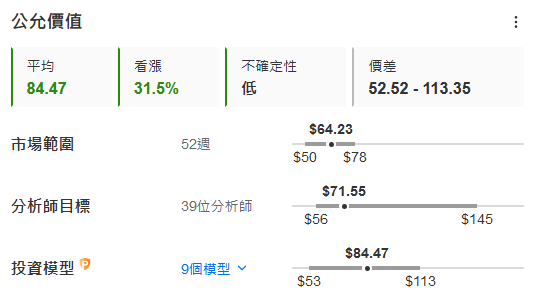

公允價值及分析師目標價範圍,來源:InvestingPro

InvestingPro 9種估值模型測算的PayPal平均公允價值為84.47美元,比目前的價格高出34.4%。InvestingPro還提供了分析目標價數據,平均目標價是71.55美元,顯示華爾街整體上也看好PayPal的股價潛力。目前,分析師和公允價值都認為股價有可能上升。

PayPal強勁的財務狀況也支持了好友,公司財務穩健度得分3分(滿分5分),表明風險較低。

不過,對比競爭對手後,會發現PayPal的潛在估值偏好,與看升預期相矛盾。

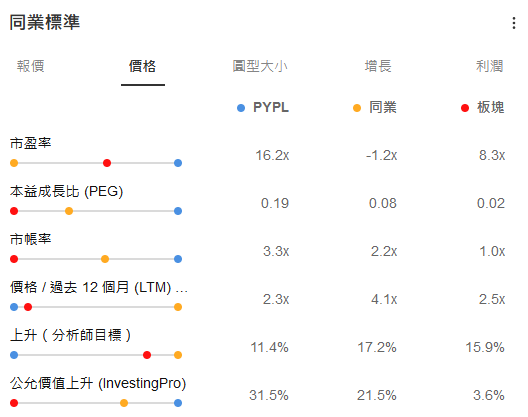

同業估值比較,來源:InvestingPro

PayPal目前的市值是營收的兩倍多,而行業整體是2.5倍。PayPal市盈率為16.2倍,而行業平均水準為8.3倍,表明公司相對於行業水平估值偏高。

******

害怕買高賣低?InvestingPro擁有數十種估值模型,加上同業估值比較,一眼知曉股價高估風險。

進一步瞭解InvestingPro請訪問鏈接:https://hk.investing.com/pro/pricing

優惠價最低69港元/月。使用折扣碼HKNEWS1訂閱InvestingPro,可在優惠價上再享10%折扣。

編譯:劉川