4月12日,港交所發公告稱,新庫存股份機制建議通過,將在6月11日起生效。該新條例生效後,港股上市公司回購的股票,可以作為“庫存股”不註銷。在此之前,上市公司回購的股票必須註銷。

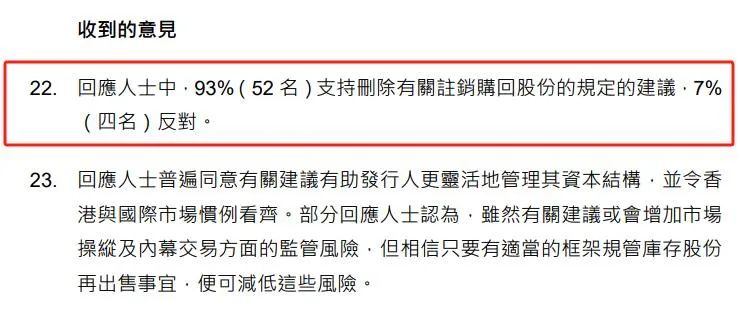

有意思的是,庫存股提議收到了市場各界56位人士的意見,上市公司占19家,專業團體和律所占20就家,投資管理公司僅占3家。支持刪除回購必須註銷條例的有52位,僅有4位人士持反對意見,其中兩位是貝萊德和富達。

實際上,庫存股的機制在美股同樣存在,為何外資貝萊德和富達會反對? 據公告表示,持反對意見的機構擔心,如果港股股份回購可以不註銷,投資者通常會預期這些庫存股最終會回到市場上,以致於投資機構計算每股盈利時,會將庫存股一併計算,這會削弱股票回購為投資者帶來的正面效益。 庫存股回到市場上的場景有兩處,一是未來公司有融資需求,公司可以拿庫存股便宜做配售融資。二是回購庫存股後,公司可以作為股權激勵派發給員工。 在美股市場,由於1970年代,美國修改了公司法,使得美股份紅稅費比回購股份的成本更高,所以回購成為股東回報的主要形式。以致於大多數美股公司,都是優先選擇註銷回購股份,這也是美股幾十年長牛的重要推動力之一。 但在A股市場,近兩年出現不少公司明面上回購,但回購後註銷的公司仍是少數,這樣的回購並沒有什麼意義。雖然港股這次條例與A股美股同步,也不能一棒子打死公司都是回購後不註銷,但無奈于大股東跟小股東站在對立面的離譜操作越來越多,投資者對港股信任度也越來越低,既然有這樣的條例,投資者也會往最差的情況想,畢竟已有A股註銷不回購的先例。 即例如去年的魯大師,先發公告稱回購,推高股價後說取消回購提議,港交所無動於衷,在投資者眼裡即是默許公司侵犯小股東的利益。

實際上,庫存股的機制在美股同樣存在,為何外資貝萊德和富達會反對? 據公告表示,持反對意見的機構擔心,如果港股股份回購可以不註銷,投資者通常會預期這些庫存股最終會回到市場上,以致於投資機構計算每股盈利時,會將庫存股一併計算,這會削弱股票回購為投資者帶來的正面效益。 庫存股回到市場上的場景有兩處,一是未來公司有融資需求,公司可以拿庫存股便宜做配售融資。二是回購庫存股後,公司可以作為股權激勵派發給員工。 在美股市場,由於1970年代,美國修改了公司法,使得美股份紅稅費比回購股份的成本更高,所以回購成為股東回報的主要形式。以致於大多數美股公司,都是優先選擇註銷回購股份,這也是美股幾十年長牛的重要推動力之一。 但在A股市場,近兩年出現不少公司明面上回購,但回購後註銷的公司仍是少數,這樣的回購並沒有什麼意義。雖然港股這次條例與A股美股同步,也不能一棒子打死公司都是回購後不註銷,但無奈于大股東跟小股東站在對立面的離譜操作越來越多,投資者對港股信任度也越來越低,既然有這樣的條例,投資者也會往最差的情況想,畢竟已有A股註銷不回購的先例。 即例如去年的魯大師,先發公告稱回購,推高股價後說取消回購提議,港交所無動於衷,在投資者眼裡即是默許公司侵犯小股東的利益。

或是去年的IMAX中國,大股東想私有化,公司更明確在公告說了“如果交易失敗,IMAX China 無法保證未來會派付股息”,讓小股東處於一個非常被動的局面。

或是去年的IMAX中國,大股東想私有化,公司更明確在公告說了“如果交易失敗,IMAX China 無法保證未來會派付股息”,讓小股東處於一個非常被動的局面。

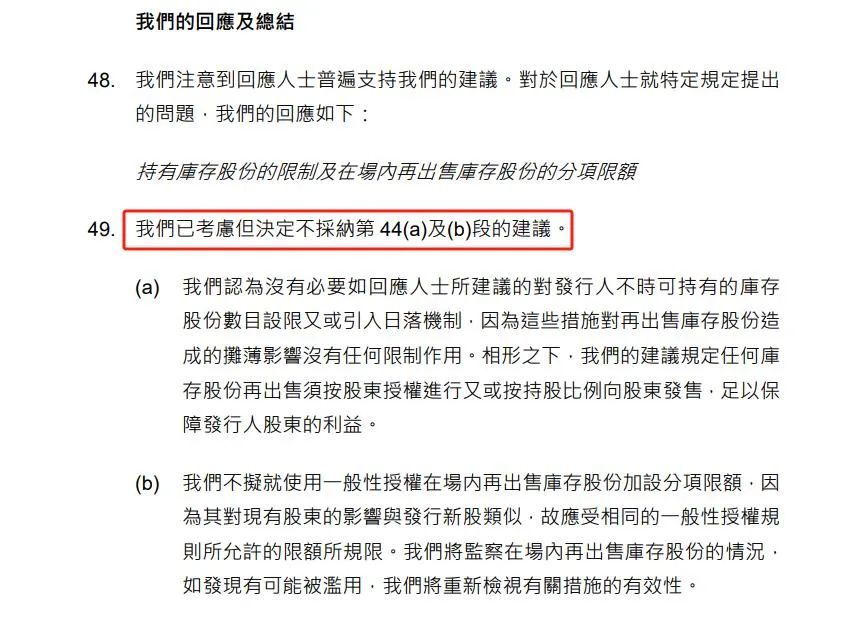

但當然,市場上有幾千家上市公司,總會出現一些老鼠屎,不能完全怪港交所,而監管者能做到的就是加強監管力度,防範壞例子的出現。可去年已有不少案例,港交所沒有一次是給出懲罰的,放任不管這令不少投資者都感到心寒,信任度就降低了。 所以說,兩家外資持反對意見,即是對部分上市公司和對港交所監管不信任的體現。 兩家外資提出兩條建議:1、若回購可不註銷通過,至少給庫存股實施更加嚴格的規定,應該設立庫存股再出售的時間限制。2、設立上市公司庫存股的持有上限,例如5%,否則會削弱回購的實際意義。 只可惜,在公告末尾,港交所回應稱,已考慮這兩條建議,但不決定採納,並通過回購可不註銷的條例。反觀,雖然去年A股不少公司回購不註銷,但今年換村長之後,A股也提出“引導上市公司回購後註銷”。

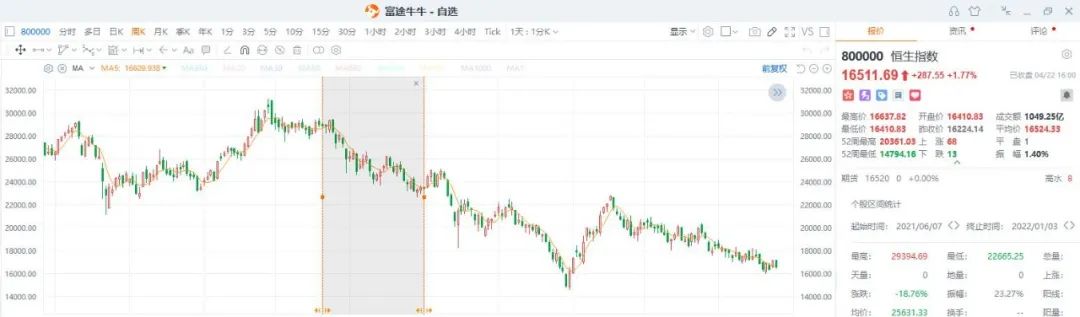

先前提到過,今年港股互聯網公司開始大手筆回購,而互聯網就是最多股權激勵的行業,之後會不會出現關於庫存股的爭議? 不過,按照美股經驗,頭部企業都會選擇回購登出,市場風氣會有所改變,但監管要跟上限制力度限制想出花招的小公司。 二、曾經的迷惑行為既然規則放寬,港交所應該給出市場良好發展的意見,更何況現在已經有建議,但只是港交所不採納而已。 這不禁讓人想起,2021年6月,港股在年初見頂32000點回落至28000點後,港府宣佈把印花稅從0.1%上調至0.13%,導致恒指半年內跌近20%,後續兩年跌的更多。

先前提到過,今年港股互聯網公司開始大手筆回購,而互聯網就是最多股權激勵的行業,之後會不會出現關於庫存股的爭議? 不過,按照美股經驗,頭部企業都會選擇回購登出,市場風氣會有所改變,但監管要跟上限制力度限制想出花招的小公司。 二、曾經的迷惑行為既然規則放寬,港交所應該給出市場良好發展的意見,更何況現在已經有建議,但只是港交所不採納而已。 這不禁讓人想起,2021年6月,港股在年初見頂32000點回落至28000點後,港府宣佈把印花稅從0.1%上調至0.13%,導致恒指半年內跌近20%,後續兩年跌的更多。

當然,提高印花稅並不是港交所一人可決定的,但港交所已是全球交易費用最貴的市場之一,考慮到口罩時期,企業盈利因素惡化,港交所明白逆市加印花稅帶來的影響,應該要給港府專業的意見,反對加印花稅,但似乎並沒有。 這就導致,自從加印花稅以來,恒指已跌去43%。從聯交所每日平均交易額來看,23Q4為910億港元,較22Q4的1272億港元下滑了28%。無論是從恒指走勢,或是流動性,加印花稅都沒有產生過正面積極的影響。

當然,提高印花稅並不是港交所一人可決定的,但港交所已是全球交易費用最貴的市場之一,考慮到口罩時期,企業盈利因素惡化,港交所明白逆市加印花稅帶來的影響,應該要給港府專業的意見,反對加印花稅,但似乎並沒有。 這就導致,自從加印花稅以來,恒指已跌去43%。從聯交所每日平均交易額來看,23Q4為910億港元,較22Q4的1272億港元下滑了28%。無論是從恒指走勢,或是流動性,加印花稅都沒有產生過正面積極的影響。

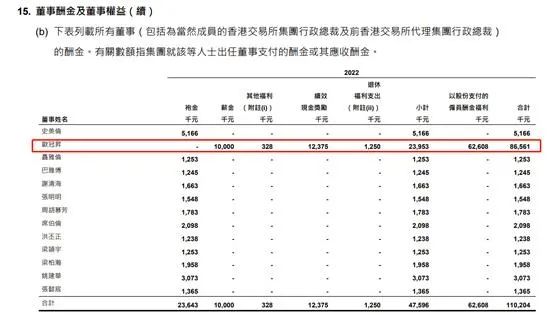

過去3年港股的低迷,以致於港府在去年11月,將印花稅從0.13%降低回原本的1%,這更加證明過去加印花稅的舉動沒有意義,作為監管機構更像是在壓制市場情緒,後視鏡看更是迷惑行為。 雖然港股變差,但從CEO工資上看,並沒有變差,甚至還越來越高。 港交所CEO歐冠升基本工資1000萬港元,績效現金激勵有1400萬,合計一些補貼有2552萬港元。若加上6376萬的股權激勵,2023年最後工資到手都有8500萬左右。

過去3年港股的低迷,以致於港府在去年11月,將印花稅從0.13%降低回原本的1%,這更加證明過去加印花稅的舉動沒有意義,作為監管機構更像是在壓制市場情緒,後視鏡看更是迷惑行為。 雖然港股變差,但從CEO工資上看,並沒有變差,甚至還越來越高。 港交所CEO歐冠升基本工資1000萬港元,績效現金激勵有1400萬,合計一些補貼有2552萬港元。若加上6376萬的股權激勵,2023年最後工資到手都有8500萬左右。

而2022年,CEO歐冠升總薪酬達到8656港元,同比增長21%,港交所前五位最高薪的員工加起來都沒有他一個人高。 對比起上一任港交所CEO李小加2019年時的5110萬港元薪酬,這任CEO最低工資的一年都有7100萬港元。

而2022年,CEO歐冠升總薪酬達到8656港元,同比增長21%,港交所前五位最高薪的員工加起來都沒有他一個人高。 對比起上一任港交所CEO李小加2019年時的5110萬港元薪酬,這任CEO最低工資的一年都有7100萬港元。

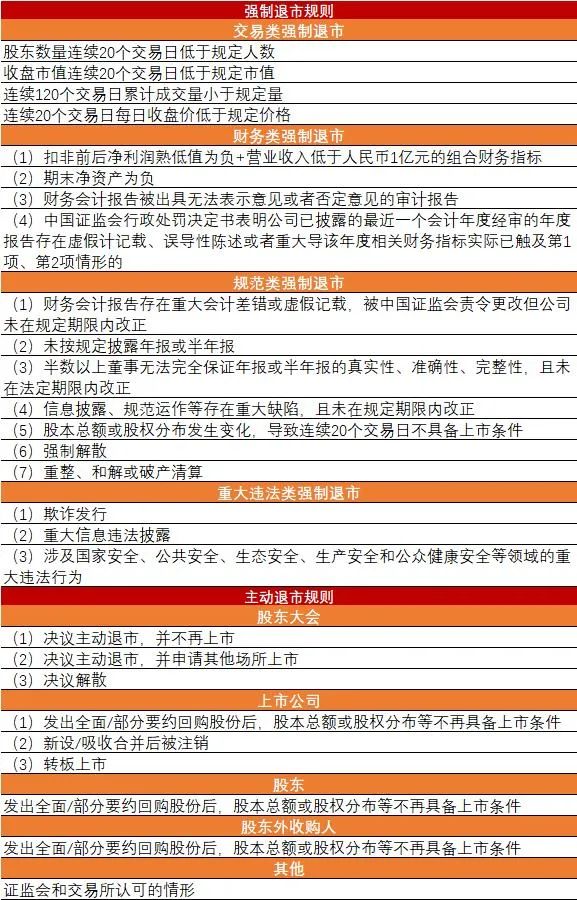

另外,2018-2023年,隨著港股流動性逐漸枯竭,仙股越來越多,但退市機制還是弱。 雖然2018年港交所提出了連續停牌18個月的強制除牌機制,但2018-2023年,被強制退市的股票並不多。18年為4家、19年為19家、20年為31家、21年為34家、22年為47家。 而2023年,港股總退市55家公司,其中42家被強制退市,11家為主動私有化,2家為自願撤回上市。可以說,除了被動的強制退市,以及主動私有化要約之外,港交所沒有提出更嚴厲的要求,這點上港股是做的最差的市場。 A股和美股都有明確強制退市的規則,例如財務不達標退市、連續20/120個交易類不達標退市、造假退市等。

另外,2018-2023年,隨著港股流動性逐漸枯竭,仙股越來越多,但退市機制還是弱。 雖然2018年港交所提出了連續停牌18個月的強制除牌機制,但2018-2023年,被強制退市的股票並不多。18年為4家、19年為19家、20年為31家、21年為34家、22年為47家。 而2023年,港股總退市55家公司,其中42家被強制退市,11家為主動私有化,2家為自願撤回上市。可以說,除了被動的強制退市,以及主動私有化要約之外,港交所沒有提出更嚴厲的要求,這點上港股是做的最差的市場。 A股和美股都有明確強制退市的規則,例如財務不達標退市、連續20/120個交易類不達標退市、造假退市等。

總的來說,當一個規則放寬後,若投資者對市場信心不足,自然就會聯想到最壞的結果。同樣的,當投資者對監管者有信心,自然也不會這樣想,本質上還是大家怕了港股有鑽規則漏洞的公司,而港交所作為最專業的機構,應該幫投資者把好這個關,給出或接受利於市場發展的建議。 自從日本交易所推動上市公司改善PB、分紅回購政策後,長期僵屍化的日本市場也逐漸糾正了過來,港交所可以借鑒日本股市的政策,也可以照今年A股的政策條例推動。 當上市公司和投資者的利益一致時,才有利於市場的長期發展,相信港交所更加清楚,也希望港股越來越少大股東傷及投資者利益的操作。

總的來說,當一個規則放寬後,若投資者對市場信心不足,自然就會聯想到最壞的結果。同樣的,當投資者對監管者有信心,自然也不會這樣想,本質上還是大家怕了港股有鑽規則漏洞的公司,而港交所作為最專業的機構,應該幫投資者把好這個關,給出或接受利於市場發展的建議。 自從日本交易所推動上市公司改善PB、分紅回購政策後,長期僵屍化的日本市場也逐漸糾正了過來,港交所可以借鑒日本股市的政策,也可以照今年A股的政策條例推動。 當上市公司和投資者的利益一致時,才有利於市場的長期發展,相信港交所更加清楚,也希望港股越來越少大股東傷及投資者利益的操作。***

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。