根據Indeed關於2023年終職位發佈的分析報告,軟件開發、資訊科技、數學及金融領域的降幅最為顯著,幅度從44.8%至32.2%不等,標誌著白領職業的自動化替代進程正逐步加速。

儘管這些行業對專業人才的剛需依舊存在,惟大量的初級乃至中級崗位正逐步被人工智慧(AI)技術所替代。早在2023年4月,高盛就預測,高達三分之二的工作崗位或將在某種程度上受到人工智慧的驅動影響。

據麥肯錫公司(McKinsey & Company)預測,隨著體力勞動向人工智慧的轉移,全球人工智慧市場的規模有望攀升至4.4萬億美元。在此背景下,投資者面臨抉擇:在這片增長藍海中,他們應如何配置自己的人工智慧投資版圖?

在基礎設施層面,英偉達(NVIDIA)(NASDAQ:NVDA)與AMD(NASDAQ:AMD)正激烈競逐人工智慧晶片領域的頭把交椅。而在軟件服務及人工智慧應用集成方面,科技巨擘谷歌(NASDAQ:GOOG)與微軟公司(NASDAQ:MSFT)則在爭奪人工智慧領域的王者地位。

為什麼是微軟?

微軟憑藉Copilot的問世,為其經典軟件產品線注入了新的活力。據6sense數據顯示,微軟Office 365辦公套裝目前市場份額約為23.58%,而Excel單一軟件的佔有率也達到了10.42%。

更為關鍵的是,微軟打造了Microsoft Graph與Fabric兩大平台,極大地簡化了人工智慧模型的培育。Microsoft Graph使開發者能夠在LLM訓練過程中充分利用微軟的服務,並將自身產品無縫融入微軟廣泛的生態系統;而Fabric作為一個多能的分析工具,廣泛服務商業智慧至數據科學等多個領域。

支撐微軟生態系統的基礎架構則是其雲服務Azure。特別是Azure OpenAI,通過隨插即用的方式,實現了ChatGPT 3.5及以上版本的順暢集成,應用場景從必應(Bing)圖片生成延伸至Azure SQL乃至微軟翻譯等。

多年以來,Azure於雲計算市場中的份額持續穩定增長。據Synergy Research Group的估算,至2023年第三季度,亞馬遜(NASDAQ:AMZN)的AWS、微軟的Azure以及Alphabet(NASDAQ:GOOGL) 的Google Cloud三足鼎立,共佔據了全球雲市場66%的份額,其中Azure與AWS分別以23%和32%的市場份額領先,而Google Cloud則以11%的市場份額明顯落後,位居第三。

為什麼是Alphabet?

谷歌借Gemini項目試圖強勢進軍人工智慧模型領域,卻遭遇顯著挫敗。公司內部透露,其在推進人工智慧服務時,過分強調意識形態考量,忽視了使用者體驗與資訊準確性的核心價值。無獨有偶,早前谷歌員工就曾尖銳批評Gemini(前稱Bard),稱之為「弊大於利」、「不誠實之源」。

儘管如此,谷歌仍然上線了Gemini,無疑向投資者暴露了公司領導層在決策上的重大缺陷。前谷歌員工Diane Hirsch Theriault直指CEO皮查伊(Sundar Pichai)「缺乏前瞻性的領導視野」,並指責他營造了一種消極的氛圍。

再者,谷歌近年來鮮有高管推動的成功產品面世。即便如此,谷歌的生態系統依然龐大無比,據統計G Suite佔據了約68.66%的市場份額。Google Drive提供的海量存儲及與微軟匹敵的生產力工具,為人工智慧融合提供了穩固的基石。

當前,隨著Gemini(Ultra 1.0)轉型為Google Workspace及Duet AI(整合Gmail與Docs),正逐步向全面的生態系統集成邁進。然而,谷歌當前的企業文化與意識形態傾向是否將阻礙這一進程,仍有待時間的檢驗。

微軟與Alphabet最新季度財報概覽

在2024年第一季度財報中,Alphabet披露其淨利潤由上年同期的150億美元躍升至236億美元,實現了57.3%的顯著增長。相比之下,微軟于同年4月發佈的第三財季報告顯示,其淨利潤增長了20%,達到219億美元。

雲計算業務方面,微軟Azure繼續保持增勢,第三財季營收增長23%,達到351億美元。儘管如此,谷歌雲展現出了更快的增長速度,儘管市場份額較小,其營收從前一年同期的74億美元增長至95億美元,增長率達到了28%。

尤為重要的是,微軟與Alphabet在人工智慧服務領域的發展軌跡預示著可能形成雙頭壟斷的局面,這一趨勢與英偉達和AMD在獨立GPU市場的動態相呼應。目前來看,微軟憑藉較少的失誤和穩健的開局,在這場競賽中占得先機。

分析師如何看待未來?

綜合納斯達克上的預測數據,微軟在未來一年的平均目標股價為每股489美元,對比當前市價每股約400美元,預示著約22%的上升空間。而谷歌的平均目標股價則設定為每股191美元,較當前的每股167美元,預計上升空間為14%左右。

微軟市值接近3萬億美元,遠超Alphabet的2萬億美元,顯而易見,市場情緒目前更偏向微軟一方。不過,若谷歌高層管理團隊出現重大調整,這一形勢很可能迅速改觀。

聲明:作者Tim Fries和the Tokenist都不提供金融建議。在做出財務決定之前,請閱覽網站政策。本文最初發表於The Tokenist。

***

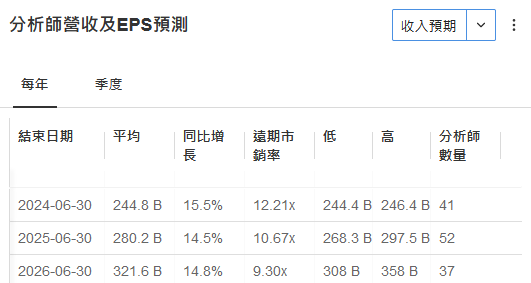

華爾街對微軟日後三年的收入預期:

數據來源:InvestingPro。點擊這里直接訂購(Pro兩年計畫),每天不到3港元。

瞭解更多:https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

(記得使用優惠碼:HKNEWS1,價格再減10%)

編譯:劉川