週期板塊今年以來表現驚人,除了煤炭石油穩定發揮,有色板塊也一度成為了市場漲勢最好的板塊。

煤炭石油的上漲看分紅,即使業績下滑,高股息依然提供了相當的吸引力。而有色股的上漲則多由大宗商品的上漲驅動。金價銅價等連續新高,確定性的盈利增長造就了這些個股扎實的上升邏輯。

但週期股裡,業績能增長的,不止有色股,默默上漲的電力股,業績也在大幅回暖,大部分的電力股都有火電業務,煤炭價格下跌,就會帶給火電業務更低的成本和更高的利潤,疊加綠電利潤穩定增長,不少電力股的業績新高可期。

遲來的火電利潤釋放終究是來了,相比有色股,除了業績成長,電力股還有歷史上更穩定的分紅,或許電力股衝破2022年前高的機會,就在眼前。

一、火電復蘇是核心邏輯

今年以來,電力板塊的表現還是相當不錯的,其中最大的邏輯在於煤價下跌引發火電利潤率的改善,其次在於高股息投資範式下,過往派息比例較高的電力股也成為了一個好去向。

在這種前提下,今年以來火電占比的大公司表現都不錯,風電光伏發電公司表現略遜。另外,水電公司雖然跟煤炭價格下跌關係不大,但今年在穩增長和高股息的邏輯下,同樣有優秀的表現。

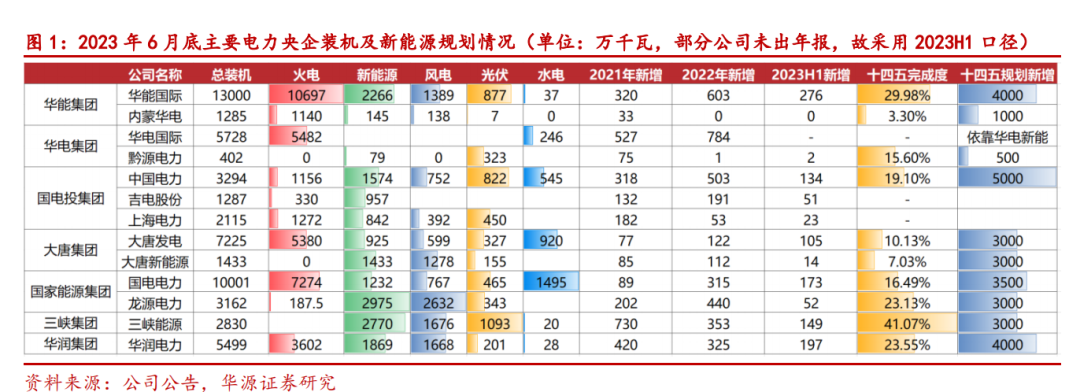

如華能國際和國電電力。兩家大型公司一季度利潤增速靠前,這兩者都是火電為主,綠電占比較小。

而綠電占比較高的風電龍頭龍源電力,業績幾乎停滯,A股今年下跌8%,而港股的大唐新能源今年也是跌了8%。可見,今年綠電反而不受待見。

而從漲幅來看,一些區域性的小型電力公司是板塊的領先者,它們同時受益火電利潤率改善、低基數效應、用電量增長、產能投放週期等多重因素,一季報披露了可觀的業績成長,因此,也取得了行業領先的漲幅,比如浙能電力、贛能股份、湖北能源等等。

但增長的邏輯大不相同,例如浙能電力主要從區域用電量提升中收益及投資收益增加、贛能股份則是低基數效應,實際上營收是負增長。湖北能源則主要是水電受益多雨天氣。每家公司的邏輯大不一樣。

目前看來,整個電力板塊在2024年還是多數上漲的,而且不少公司都創下了歷史新高,如國投電力和華能水電,而不少有色股票仍然在追2022年的高點。

電價波動小,在收入的彈性上遠不如其他週期板塊,也沒有像有色板塊那樣看著天天新高的金屬價格來刺激氣氛,因此,電力股的上漲並不算引人矚目。

但電力板塊,同時擁有這幾類優點:一個是水電業務穩定的現金流支撐,其次是火電業務提供利潤率爆發彈性,還有綠電等成長性業務提供增速。最後,電力股長期在股東回報方面都可圈可點。

多重優勢結合下,電力股在今年週期股板塊中有著獨特的優勢,有成長,也要分紅,還要有長期的穩定利潤預期,有色股有業績增長,但分紅未被驗證,得有巨大的業績爆發和派息比例上調才能達成高分紅,沒有分紅支撐,必然隨著有色價格的見頂或者止漲而發生大幅回檔。

目前電力股的優勢,也正是前幾年煤炭股所具備的,不過隨著煤價下跌,現在煤炭股顯然也已經不滿足業績成長這一要求。而煤炭股的高分紅特性,也使得它在煤價不漲之後依然能夠不跌甚至繼續向上,綜上所述,縱觀全年,電力股的行情有望走得更遠。

二、從業績增長出發

那麼對於電力股而言,目前的投資更聚焦哪一部分的邏輯呢?到底是投哪種電,還是投股息率或者低PE?

首先從上圖的PE範圍來看,除了水電股以外,大部分的電力股TTM PE都非常接近,就在10-15倍的範圍,行業並沒有出現較大的估值分化,但資產質地的差距將在長期越拉越大,就好像中海油拉開其他兩桶油。而今日的水電估值也已經拋離其他電力股,因此,現在電力股投資無需過度糾結估值,優質火電公司必然也能享受成長和估值提升的按兩下。

而從今年第一季度各電力股的漲幅不難看出,增長依然是第一大表現關鍵因素,火電業務利潤率改善是最主要的邏輯,但更看增速,火電業務改善利潤率+營收維持成長更加關鍵。

比如火電占比很高的華電國際,雖然火電業務帶動了利潤率大改善,但由於用電量和電價的下降,導致了營收下滑,即使利潤率提升,在營收下滑的前提下,利潤的含金量就不足了。公司的一季度漲幅在行業內並不出眾。

對比相近的同行華能國際,華能火電占比低於華電,但利潤增幅卻更高,營收也能保持微增,這主要來自於綠電新裝機容量,綠電即使沒有利潤率改善預期,但其裝機量增長依然是收入增長的重要因素。

再看到火電占比更高的公司浙能電力和皖能電力,在板塊中漲幅領先,它們的利潤爆發同時,營收也在增長,電價儘管下降,但其所在地區的用電量提升,導致了這些企業的發電量也有增長接近20%。不知不覺間浙能電力的一季度利潤已經是歷史同期新高。股價的出色表現,自然可以理解。

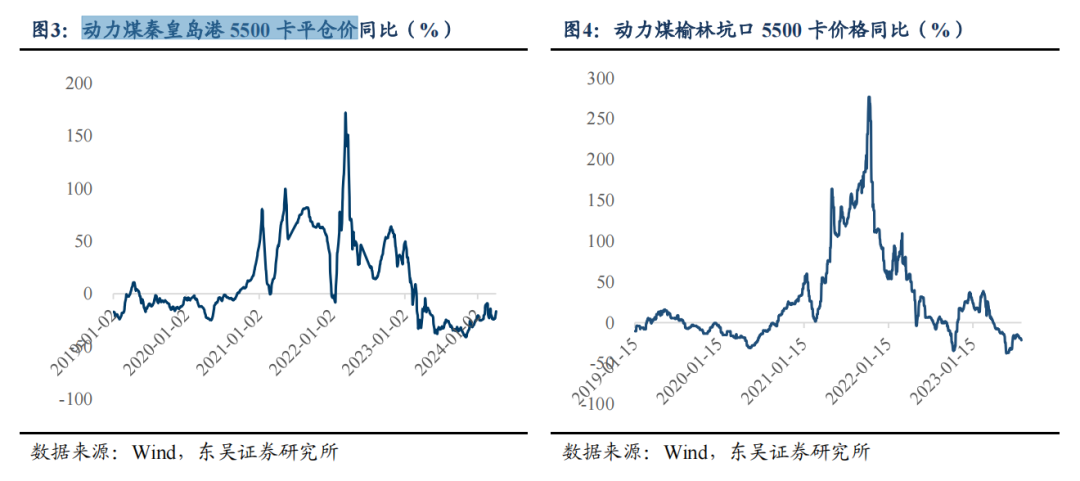

所以綜合這些現象。目前看來,火電業務的利潤率改善預期仍然註定,火電占比高+營收增長的電力股,會在今年有更好的業績驅動行情預期。煤炭越跌,行情將會更加強烈。

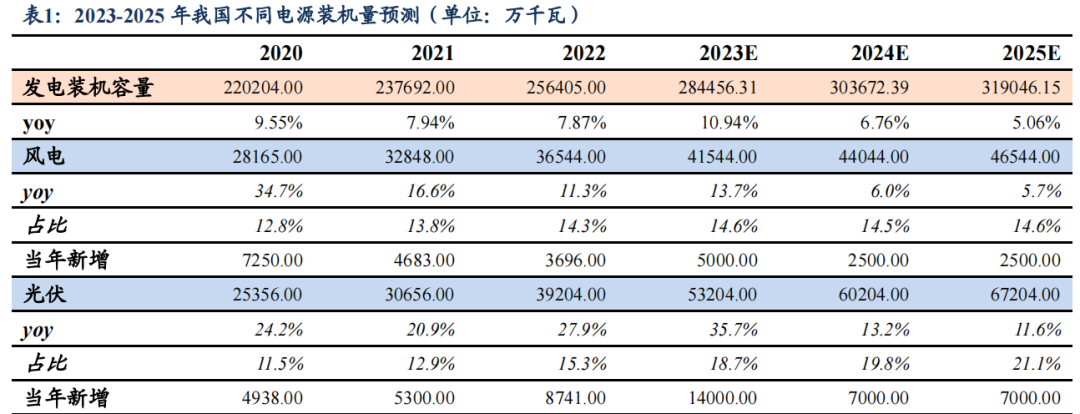

當然,煤價的判斷並不容易,例如今年的油價大漲17%,通脹重燃,這就出乎很多人的意料,但從供需出發,隨著加息不斷推進,影響煤價的關鍵因素將越來越回到供求上,其中,火電發電量是對煤價的關鍵指引因素,過去幾年火電發電量依然增長,是煤炭需求持續的關鍵因素,因此,火電發電量繼續被風光電替代,火電發電量增速下行,將是一個關鍵的供需因素。

雖然火電降速,顯然會導致火電公司的營收增長停滯甚至下滑,但由此引發的煤價下行-利潤率改善,正面效應將多於營收下滑的負面效應(參考華電國際),因此火電的萎縮是提升可投資性的一大關鍵。對於營收的下滑,投資者得早有預期,這絕不是壞事。

而從浙能電力的例子也能看出,在下滑的行業平均收入中維持增長,是最好的按兩下模型。

對於綠電公司,在電價下行背景下,要維持增長,就必須要靠新裝機量,但在多年的新建熱潮後,今後兩年各大綠電企業的新建裝機容量/現有發電裝機比例,即擴張比例,將逐步放緩。同時,在新建成本降低帶動電價降低的背景下,存量綠電業務的利潤率也有可能降低。這對於綠電公司來說,投資邏輯是不容易的,一方面需要小心營收降速,一方面又要擔心利潤率下滑。尤其是那些新建裝機已經在前幾年釋放,後面幾年投產力度減小的綠電公司,反倒要加倍小心了。

水電公司作為電力行業中商業模式最好,穩定性最佳的標的,貢獻了多家歷史新高個股。經歷了過去兩年的乾旱天氣後,今年部分水電股在多雨天氣下有望再度實現雙位數的業績成長。石油煤炭股越漲,水電的估值優勢就更明顯,因為商業模式就是要比它們更穩定。

但另一方面,水電股的業績也不可能大突破,過去幾年的走勢已經說明,其股價就是走的無風險利率下行,估值上行+股東回報的美股現金中性藍籌上漲模型。可以說就是中特估最早的板塊,相比成長性,利率表現和中特估的勢頭才是股價表現的關鍵因素。

而電力股報表中高負債問題也不容忽視,這造成了電力股普遍EV(市值加淨負債)很高,實際上市值比看到的要高,而石油煤炭普遍是淨現金,市值比看到的低。

市值相同,高EV的公司將被財務費用拖累且分紅受限、低EV的公司將獲得財務收益及超額分紅能力,這樣以來,長期漲幅表現會差異巨大。

修復資產負債表,只能靠長期的高盈利。所以對於火電股來說,要成為中特估,還需要做出多年可觀的業績,在此之前,分紅能力難以進一步提升。所以,現在開啟的煤炭下跌,得是長期的可以維持的現象,否則火電股的投資就不能看長期,還是只能以短期增速來進行博弈性的交易。

而自由現金流低的問題,一般發生在綠電。是高資本開支導致,不少轉型中的綠電運營商,自由現金流為負還分不少紅,導致負債持續擴張,就跟過去的房地產股一樣,看報表觸目驚心,投資者難以下手。但既然現在綠電投資增速放緩,也差不多到了釋放自由現金流的時候了,自由現金流的快速增長,將使不少綠電股可以邊降低負債變分紅,帶動股價健康上漲,因此,對於綠電板塊,投資的關鍵還是在於資本開支和盈利兌現週期的切換。

三、結語

因此看下來,當下電力股的交易邏輯仍然在於各大上市公司或多多少的火電業務的利潤率改善,而煤價的下跌要靠火電需求的減少,而在火電需求減少後卻還能維持營收成長的公司,必然業績爆發,領漲市場。火電業務回歸巔峰+綠電新利潤,行業整體的利潤新高就在眼前。

沖高的空間有了,但持續多久、又會不會大幅回吐,就要看長邏輯了。仍然是要靠股東回報,目前仍然被高負債問題困擾,解決方法就是長期的煤價可控,用高額、持續的利潤修復資產負債表,否則股價只會隨煤價波動,只是短期的炒業績,終究難以像煤炭股一樣逆業績上行,走出長期行情。

***

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。