美國經濟增長速度比第三季度最初報告的速度更快。但是,10月份消費者支出的放緩加上通脹方面的一些進展,增強了市場對美聯儲可能已經結束緊縮周期的預期。也就是說,美聯儲上周的言論有些混亂,一些人認為今天的政策利率具有足夠的限制性,而其他人仍然認為現在退出還為時過早。在上周五的講話中,鮑威爾主席稱降息為時過早。

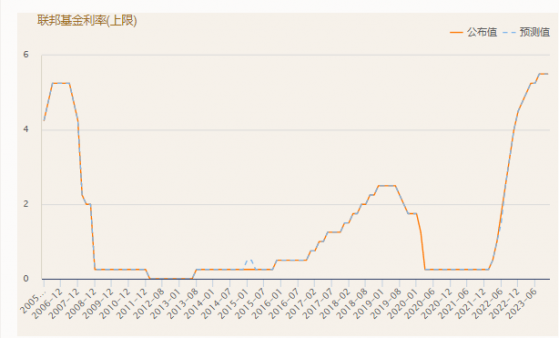

(美國利率歷史趨勢,來源:匯通財經--央行專題)。

美國GDP的修正值顯示,上個季度經濟增長了5.2%(年化),比初值高出0.3個百分點。向上修正反映了政府支出和固定投資的改善。與此相反的一個主要類別是消費者支出,從之前的4%小幅下調至3.6%。步入第四季度,個人收入和支出報告為消費者增加了另一層節制。10月份名義支出環比增長0.2%,較9月份的0.7%有所減速。經通脹調整后,支出放緩不那麼明顯,增長從上月的0.3%放緩至0.2%。

鑒於信貸供應的減少和疫情時代「過度儲蓄」的減少,美國消費者將不得不更加依賴收入增長來為支出提供資金。因此,勞動力市場的任何疲軟都會影響到消費的疲軟。看看勞動力市場,11月中旬持續申請失業救濟人數上升至193萬。這是自2021年末以來的最高水平,也是勞動力市場逐漸降溫的又一個跡象。總體而言,我們預計假日期間消費者支出將保持活躍,但這一勢頭可能會減弱,本季度消費增長可能會放緩至2%左右。

(圖1)

月度個人收入和支出報告在通貨膨脹方面也帶來了一些好消息。亮點是核心PCE(美聯儲首選的通脹指標)繼續減速,10月份同比增速從上月的3.7%降至3.5%(圖1)。隨着美聯儲向2%目標的持續推進,利率有所下降,抵押貸款利率也是如此。30年期抵押貸款利率目前徘徊在7.2%附近,比10月中旬8%的峰值低了約80個基點。這種回落似乎為住房市場提供了一些緩解,上周抵押貸款購買申請連續第四周上升。但是,利率的影響往往是滯后的,所以這需要一段時間才能在銷售活動中體現出來。為此,10月份待售房屋銷售降至歷史最低點,表明情況在好轉之前可能會變得更糟(圖2)。

(圖2)

總而言之,隨着通貨膨脹逐漸向目標緩和,加息正在按預期發揮作用,但美聯儲不能過早放鬆警惕,可能會保持鷹派基調,直到確信通貨膨脹率決定性地回到2%為止。

加拿大:避免陷入技術性衰退,央行(BoC)將結束加息

匯通財經--央行專題