智通財經APP獲悉,9月28日,根據TrendForce集邦咨詢預估,2023年智能手機面板出貨量預估約18.5億片,年增8.7%,主要受維修市場、二手手機熱潮帶動,2024年預期智能手機市場將恢複至正常供需循環,相對維修及二手手機需求可能變少,預估智能手機面板出貨量約18.2億片,年減9%。

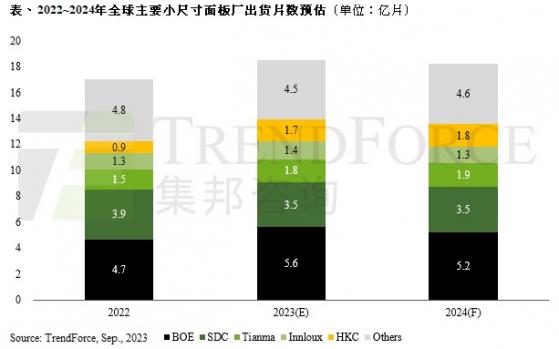

從各面板廠出貨來看,LCD需求衰退是部分廠商面臨的共同問題。京東方(BOE)目前已穩居全球智能手機面板出貨的龍頭地位,預期2023年的出貨量約5.6億片,受LCD衰退影響,2024年預估約5.2億片,年減7.2%。叁星顯示器(SDC)出貨排名第二,受到剛性AMOLED面板市場的萎縮,今年出貨量約3.5億片,在蘋果與自家手機需求的支撐下,2024年出貨量預計持平今年。排名第叁的是天馬(Tianma),2023年出貨量約1.75億片,在擴大與各品牌的合作之下,2024年出貨量有機會小幅成長至1.9億片,年增5.2%。

排名第四的是群創(Innolux),2023年出貨約爲1.4億片,LCD市場需求縮小將影響2024年出貨量,預計約1.25億片,年減11.2%。排名第五惠科(HKC)憑借G8.6世代線的成本優勢,預計2023年出貨1.7億片,2024年估將成長至1.80億片,年增4.2%。TrendForce集邦咨詢表示,以前五大廠商來看,2023年僅有SDC的出貨量受到剛性AMOLED面板的需求減弱而衰退,代表韓系剛性AMOLED面板在陸系柔性AMOLED面板進入量産後,成本競爭力不足而正逐漸式微。

若以各區域面板廠出貨比重來看,台系面板廠有a-Si LCD的支撐得以維持比重;日系面板廠大幅度快速退出手機市場,導致比重下滑;韓系面板廠仍憑借柔性AMOLED面板技術與在高端手機的使用下可維持在23~25%;陸系面板廠占整體智能手機面板出貨的比重從2022年的54.8%,迅速提升至2023年的63.7%,顯示陸系面板廠在整體智能手機供應鏈中持續關鍵角色。