智通財經APP獲悉,Omdia發佈研究報告顯示,儘管2022年全球顯示驅動芯片(DDIC)市場需求同比下降10%,但車載顯示驅動芯片的需求卻顯著增長。2022年汽車行業的顯示驅動芯片出貨量爲4.89億顆,其中車載 TDDI出貨量爲3600萬顆,是2021年的六倍。Omdia預計2023年車載TDDI出貨量將達到5500萬顆。

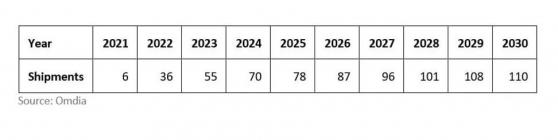

表1:2021—2030年全球車載TDDI出貨量預測(單位:百萬顆)

Omdia指出,載有TDDI芯片的低溫多晶硅(LTPS)液晶面板是汽車市場的重點發展方向。其核心賣點是更低的In-cell內嵌式集成成本、尺寸更小的系統板、更薄的邊框和更高的亮度。低溫多晶硅液晶面板是TDDI的首選,因爲這種面板非常適合應用陣列基板柵極驅動(GOA)技術,其分辨率更高、功耗更低,性能也更優異。不過,非晶硅(a-Si)液晶面板目前仍是車載顯示面板的主流技術。中國面板廠商也在推廣採用TDDI技術的非晶硅液晶面板。

隨着汽車中控屏(CSD)尺寸的增大,外掛觸控傳感器的成本隨之上漲。另一方面,隨着良率的提高,In-cell內嵌式觸控面板的成本也將低於觸控傳感器。此外,In-cell內嵌式觸控不僅能節約成本,還能減少層壓工藝帶來的可靠性問題。正因如此,汽車廠商對In-cell內嵌式觸控的需求不斷增加。據Omdia預計,從2026年起,In-cell TFT LCD TDDI將佔汽車觸控模組出貨量的50%以上。

由於電動汽車(EV)價格競爭加劇,中國主要汽車廠商大幅減產並實施嚴格的成本控制措施,車載TDDI的出貨量隨之在2023年第一季度出現環比下跌。儘管如此,2023年上半年車載TDDI的出貨量仍同比增長39%。

據Omdia預計,2023年車載TDDI的總出貨量將達到5,500萬顆,同比大幅增長53%,並將在2027年前繼續保持兩位數增長。

奇景光電領跑車載TDDI市場

奇景光電(Himax)、聯詠科技(Novatek)、新思(Synaptics)和敦泰電子(FocalTech)是2023年上半年汽車TDDI市場的最大供應商(如圖1所示)。

圖1:2023年上半年車載TDDI市場份額

奇景光電以41%的市場份額居於首位,在車載顯示驅動芯片(包括TDDI和傳統顯示驅動芯片)市場也處於領先地位。奇景光電向幾乎所有面板廠商供應車載顯示驅動芯片,車載芯片業務是其最大的營收來源。

另一方面,聯詠科技主要生產傳統的車載顯示驅動芯片,而TDDI芯片只佔其出貨的一小部分。新思和敦泰電子生產的車載顯示驅動芯片均爲TDDI芯片。