美國通脹率的下降以及美聯儲今年降息的預期支撐了投資者的樂觀情緒,標普500指數再次創下歷史新高。這影響了奧本海默(Oppenheimer)首席投資策略師John Stoltzfus目前對經濟的看法。這位策略師最近表示:“在我們看來,‘到目前爲止還不錯’就是美國國內經濟數據所顯示的。儘管面對加息週期,美國經濟確實出現了一些放緩,但它仍保持了彈性。在我們看來,美聯儲在如何運用其對抗通脹的職責方面一直非常敏感。自2022年3月以來,美聯儲一直能夠在沒有將經濟推向衰退的情況下提高利率。”

在對近期事件的樂觀反思之後,奧本海默股票分析師們對一系列股票給出了買入評級。他們建議在似乎是另一個看漲階段開始時採取行動,並告訴投資者,現在是時候對某些股票“扣動扳機”了。本文結合追蹤華爾街分析師評級的平臺TipRanks的數據,對奧本海默看漲的三家公司進行分析是否值得“扣動扳機”。

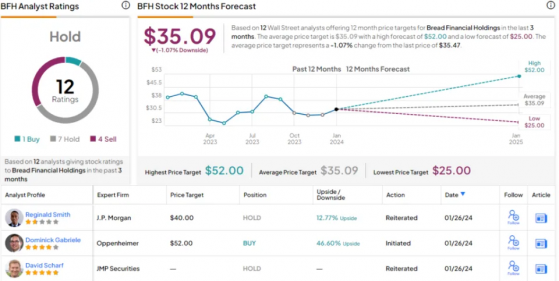

Bread Financial Holdings (BFH.US)

Bread Financial是一家從事在線金融利基業務的公司,爲貸款、儲蓄和支付提供一套簡單、個性化的選擇。該公司以其信用卡獎勵計劃而聞名,並向客戶提供一張美國運通卡,保證有2%的現金返還獎勵和0美元的年費。此外,Bread Financial的客戶還可以開設個人儲蓄賬戶,最低開戶餘額僅爲100美元,年利率高達5.15%,足以確保實際回報率。Bread Financial還爲其客戶提供在線支付應用程序Bread Pay,這是一款非信用卡應用程序,旨在爲當前購買提供快速方便的支付選項。

該公司第四季度財報顯示,總收入爲10.2億美元,同比下降1%,但也比預期高出3330萬美元。Bread Financial最近在季度財務報告中收入一直超過預期。該公司每股收益爲90美分,與預期相符。雖然沒有超出預期,但Bread Financial的收益確實完全覆蓋了公司的定期股票股息。目前的股息爲每股21美分,自2020年以來一直穩定,下一次股息分配定於3月15日。每股84美分的年化支付,收益率適中,爲2.36%。

奧本海默分析師Dominick Gabriele認爲這隻股票被低估了。Gabriele在談到該公司時寫道:“在經濟困難時期,我們通常會遠離轉型故事,但Bread Financial的估值和接近合適規模的資本指標非常誘人。Bread Financial在第四季度將有形普通股權益/有形資產比率提高到9.63%,同時償還了大量債務。儘管滯納金的影響是一個很大的障礙,但這個管理團隊已經向我們證明,他們是經過深思熟慮的,專注於長期回報。”

在爲該股的未來指明道路時,這位分析師補充道:“渠道多樣化、模型簡化以及更穩健的資產負債表應該會讓投資者感到寬慰。Bread Financial每年都在努力實現核心效率的持續提升。信貸仍是一個不利因素,但該公司正在收緊貸款。”

最後,Gabriele給Bread Financial股票的評級爲“跑贏大盤(買入)”,目標價52美元。雖然奧本海默看漲該股,但華爾街普遍持謹慎態度。該股最近有12位分析師發表評級,其中1位爲買入,7位爲持有,4位爲賣出,一致評級爲持有。該股目前的價格爲35.47美元,而35.09美元的平均目標價表明,該股預計將暫時保持區間波動。

Coinbase Global (NASDAQ:COIN.US)

數字貨幣領域的領導者Coinbase運營着一家主要的加密貨幣交易所,並在桌面和移動設備上提供其交易平臺和加密錢包。用戶可以購買和交易大多數主要的加密貨幣,包括比特幣、以太坊和USDC。加密交易已經成爲一門大生意。例如,幾個數字就足以說明Coinbase的活動規模。該公司爲100多個國家的用戶提供服務,在其平臺上託管着價值超過1140億美元的受保護資產。其次,比特幣在2021年11月達到了6.4萬美元以上的峯值,雖然在一年內跌至不到該價值的三分之一,但這一旗艦加密貨幣已經反彈,並回升至4.2萬美元的水平。Coinbase從這些收益和相關的交易活動中獲利豐厚,儘管該股從2023年12月的峯值回落,但仍顯示12個月的漲幅爲123%。該公司目前的市值接近300億美元。

Coinbase的交易活動引起了美國聯邦證券交易委員會(SEC)的注意,該委員會於去年6月對該公司提起訴訟。美國證券交易委員會聲稱,Coinbase應該受其監管,目前它是一家未註冊的證券經紀商。Coinbase已經採取行動要求駁回訴訟,此案的法官可能會在未來三個月內就駁回動議做出決定。

在最近報告財報中,Coinbase去年三季度處理的總交易量爲760億美元,總收入爲6.74億美元,同比增長14.2%,比預期高出約2000萬美元。按照GAAP衡量,該公司的淨利潤每股虧損1美分,但這也優於預期——預期爲每股虧損52美分。

奧本海默分析師Owen Lau對Coinbase持樂觀態度,列出了Coinbase股票值得上調評級的幾個原因:“我們的升級是基於我們的論點,即1)Coinbase將在SEC訴訟中獲勝,或者法院將駁回它;2)現貨比特幣ETF淨收益爲正;3) Coinbase的基本面處於上升趨勢;4)預計第四季度或2024年初GAAP每股收益將爲正;5)多種近期和長期催化劑……在加密貨幣寒冬期間,該股受到了嚴格審查。當許多同行破產時,Coinbase仍然站在那裏爲自己的業務和行業而戰。我們相信公司比很多人想象的要強大,管理團隊也比大多數投資者想象的要強硬。”

Lau將Coinbase評級從“中性”上調至“強於大盤(買入)”,並給予目標價160美元。不過,華爾街的看法就沒那麼樂觀了。根據最近的20份評級,對Coinbase股票的普遍評級是“持有”,其中8份爲買入,4份爲持有,8份爲賣出。該股目前的交易價爲125.20美元,其128.58美元的平均目標價表明,一年後該股預計將保持在大致相同的水平。

Entrada Therapeutics(TRDA.US)

在奧本海默支持的名單上,最後一家是處於早期臨牀階段的生物製藥公司Entrada Therapeutics。這家公司正在採取一種令人興奮和有趣的方法來治療罕見的遺傳疾病,這些疾病的醫療需求尚未得到滿足,也就是說,目前缺乏有效的治療方法。Entrada正在研究一種新的平臺技術,即專有的內體逃逸載體(EEV),該技術既通用又模塊化。該平臺允許開發一類新的EEV藥物,能夠達到以前被認爲是“無成藥性”的目標。

Entrada的EEV平臺實現了一些新的功能,即通過細胞內途徑,在各種器官和組織中有效地遞送治療劑。這種達到細胞內靶點的能力很重要,因爲大約75%的致病因子位於細胞內,但目前只有2%或更少的治療方法可以達到預期的靶點。該公司的臨牀前研究表明,啓用EEV的藥物可以在多達50%的時間內達到預期的細胞內靶點。這爲各種疾病的治療開闢了新的機會。

Entrada正在利用其專有技術開發針對幾種疾病的新療法,但最先進的研究是針對杜氏肌營養不良症(Duchenne muscular dystrophy)。該公司領先的產品線,包括候選藥物ENTR-601-44,旨在解決該疾病的潛在遺傳原因。候選藥物是一種EEV寡核苷酸,旨在使肌肉細胞產生功能性肌營養不良蛋白。

該公司目前在英國的一期臨牀試驗中有ENTR-601-44,並已完成試驗的1和2組給藥。這部分試驗的數據預計將在今年下半年公佈。另一個負面消息是,Entrada去年11月報道稱,美國聯邦食品和藥物管理局(FDA)拒絕解除在美國進行的1期臨牀試驗。

奧本海默分析師Hartaj Singh認爲,儘管FDA暫停了該公司的試驗,但Entrada公司,尤其是其主要的候選藥物,值得投資者更密切地關注。他對今年的臨牀數據前景持樂觀態度,並寫道:“我們看到了該公司專有的、與模式無關的細胞內給藥平臺——EEV的強大臨牀前基礎。EEV療法在組織中具有較高的細胞內攝取,具有改善治療指數的潛力。Entrada最初正在探索神經肌肉疾病,如DMD和DM1(與Vertex合作)。來自小鼠和NHPs的臨牀前數據使我們對主導項目ENTR-601-44的目標有信心,從對照組到兩位數的肌營養不良蛋白改善,並且持久的給藥間隔在6周或更長時間內…我們將在下半年等待ENTR-601-44的第一階段健康志願者試驗的臨牀數據。”

這些評論支持了Singh給予Entrada“強於大盤(買入)”的評級,目標價爲22美元。華爾街分析也普遍看後該股,這隻股票獲得了華爾街分析師“強烈買入”的一致評級,Entrada最近獲得四個評級都是積極的,使一致共識爲買入。該股目前的價格爲14.83美元,平均目標價爲21美元,這表明該股未來一年的潛在漲幅預計約爲41.5%。