2023年以來,在波瀾壯闊的股票市場,力爭上遊而不翻船的,除了AI芯片股如英偉達(NVDA.US)和美國超微公司(AMD.US)和AI應用平台巨頭微軟(MSFT.US)和谷歌(GOOGL.US)等之外,表現最好、而且肉眼可見會繼續維持大好形勢的,還有減肥藥股諾和諾德(NVO.US)和禮來(LLY.US)。

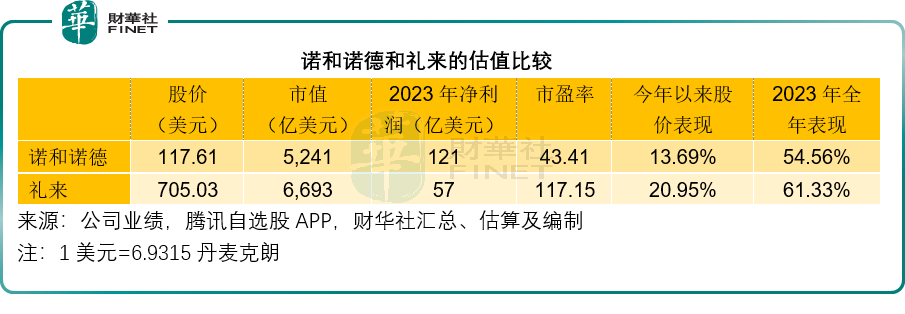

2023年,諾和諾德和禮來的股價分别累計上漲54.56%和61.33%,而今年短短一個多月,它們的股價進一步累漲13.69%和20.95%,見下表。

兩大糖尿病用藥龍頭,誰更勝一籌

諾和諾德、禮來和賽諾菲(SNY.US)都是全球糖尿病用藥市場的領導者,其中諾和諾德更勝一籌。

2023年,諾和諾德的糖尿病和肥胖症療法分部總收入按年增長37.52%,合共達到2,150.98億丹麥克朗,約合310.32億美元。據其估算,截至2023年11月,其在全球糖尿病用藥市場的份額擴大到33.8%。

禮來也毫不遜色,2023年糖尿病療法的總收入為196.68億美元,按年增長35.97%。

這兩家公司都是糖尿病用藥市場的龍頭。諾和諾德擁有較為完整的胰島素產品線,還在GLP-1領域擁有絕對優勢。

腸促胰素可以促進人體的胰島素分泌(進餐後),從而達到降低血糖的目的,目前已知的腸促胰素是GIP和GLP-1。

GLP-1,學名胰高糖素樣肽-1,是一種主要由腸道L細胞產生的激素。GLP-1受體激動素成為近年新型降糖藥,可通過激活GLP-1受體,以葡萄糖濃度依賴的方式增強胰島素分泌,抑制胰高糖素分泌,延緩胃排空的速度,通過中樞性的食欲抑制減少進食量,從而達到降低血糖、減肥等效果。

2型糖尿病患者的腸促胰素效應受損,主要表現為進餐後GLP-1濃度升高幅度低於正常人,因此GLP-1及其類似物可以作為2型糖尿病治療的一個重要靶點。

為2型糖尿病患者提供GLP-1療法帶動了GLP-1市場的大幅增長。

2018年2月,諾和諾德針對美國和加拿大的2型糖尿病成人患者推出了每周使用一次的GLP-1產品Ozempic,其活性成分為司美格魯肽(semaglutide)。自此之後,Ozempic成為市場領先的產品,也是該公司銷量最佳的產品。

值得留意的是,諾和諾德的減肥藥產品Wegovy和Saxenda減肥針,有效成分就是司美格魯肽,來自其GLP-1產品,只是劑量不同。

諾和諾德在GLP-1上擁有絕對優勢,而禮來則在另一方面擁有優勢。

正如前文提到,目前已知的腸促胰素有GIP和GLP-1,其中GIP在整個腸促胰素效應中佔到三分之二,遠高於GLP-1。GIP與GLP-1兩者聯合,或可讓腸促胰素效應達到最大。

此外,GLP-1可抑制食欲並延遲胃排空,發揮控制體重的作用;而GIP還能通過中樞作用減少食物攝入來幫助控制體重,增強GLP-1的厭食作用。

禮來的糖尿病用藥Mounjaro就是GIP與GLP-1的聯合,用於治療成人2型糖尿病,活性成分為Tirzepatide(替爾泊肽)。

2023年初,在諾和諾德的減肥藥產品Wegovy重新商業化以及在馬斯克等名人效應下,GLP-1減肥藥大行其道,主要原因是GLP-1的減肥效果顯著,而且目前已知的副作用相對其他療法更在可接受範圍。

然而,面對一下子膨脹的需求,諾和諾德的產能應付不來,造成了大面積的供應短缺。同時,市場也瞄準了禮來的糖尿病用藥Mounjaro——儘管劑量大了點。

不過,禮來的正規減肥產品Zepbound很快補上這一空缺,於2023年11月獲得美國上市批準,12月正式在藥房銷售。Zepbound是激活GIP和GLP-1激素受體的肥胖治療藥物,與Mounjaro相比劑量或少一點。

禮來的Zepbound比Wegovy更便宜,也成為減肥藥市場最受歡迎的產品。

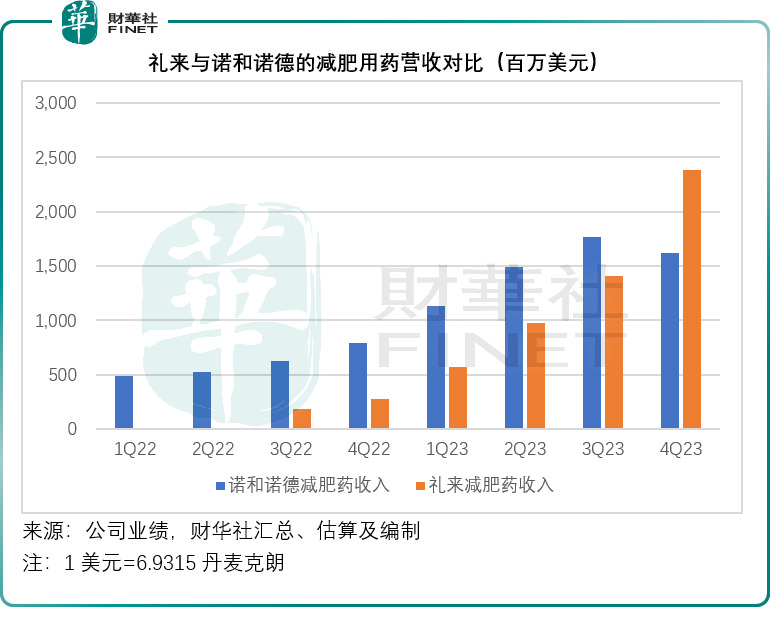

從其2023年第4季的業績可以看到,禮來的Zepbound在上市短短一個多月,就實現了1.76億美元的營收,而其同樣採用Tirzepatide(替爾泊肽)活性成分的Mounjaro,則在2023年第4季實現22.06億美元的收入,高於諾和諾德Wegovy和Saxenda減肥針的收入總和,見下圖。

禮來解釋,減肥用藥Mounjaro收入大增,主要受到美國收入大增的推動,第4季該產品的美國收入為21.1億美元,遠高於上年同期的2.567億美元,主要因為儲蓄卡項目的使用率下降,已實現價格上升,以及需求增加。美國以外地區的收入為1.01億美元,而上年同期為2,250萬美元。

在減肥用藥的強勁需求帶動下,諾和諾德與禮來的2023年第4季實現強勁的收入及盈利增長。

諾和諾德與禮來的業績對比

2023年第4季,諾和諾德錄得季度收入658.63億丹麥克朗,約合95.02億美元,同比增長36.95%,其中Wegovy與Saxenda的分别貢獻了總營收的14.60%和2.45%,Wegovy的第4季營收同比增長2.93倍,是推動諾和諾德整體收入增長的主要動力。

不過,諾和諾德最主要的收入來源還是包括GLP-1在内的糖尿病治療收入,佔了其總營收的76.01%,其中GLP-1(用於糖尿病治療)季度收入同比增長55.06%,至377.61億丹麥克朗,佔總營收的57.33%。

諾和諾德的2023年第4季毛利率按年提高了1.98個百分點,至84.80%,或主要受到毛利率較高的GLP-1療法貢獻佔比增加所帶動。該公司的季度淨利潤為219.63億丹麥克朗,約合31.69億美元,按年增長61.59%,純利率為33.35%。

禮來的2023年第4季收入為93.53億美元,同比增長28.10%,其中在Mounjaro強勁增長6.9倍以及Zepbound剛一推出即實現上億美元營收的帶動下,糖尿病用藥分部的季度營收按年增長44.52%,至57.46億美元,是其主要的收入來源。季度毛利率按年增長2.08個百分點,至80.88%;季度淨利潤(非會計準則)達到22.49億美元,按年增長18.81%;季度純利率為24.05%。見下表。

見下表,從全年業績來看,年末才推出正規減肥藥的禮來,從收入增幅、盈利表現等指標來看,都較諾和諾德遜色;而且從兩家公司提供的2024年業績指引來看,收入增長相若:諾和諾德預計2024年收入增幅介於18%-26%之間,中位數增幅約為22%;禮來則預計2024年收入介於404億美元與416億美元之間,按中位數計算,增幅約為20%。

然而,禮來的估值卻比諾和諾德高出一倍——見本文第一個圖表,當前禮來的市盈率達到117.15倍,諾和諾德只有43.41倍,為什麽會出現這樣的估值差異?

財華獨家視角:諾和諾德與禮來的估值差異邏輯

財華社認為,造成這一估值差異的主要原因包括以下幾點:1)業務結構不同;2)禮來更具擴張潛力;3)禮來未來的減肥藥營收或更具增長動力。

正如前文提到,禮來的Zepbound,從理論療效以及定價上來看,似乎都比諾和諾德的Wegovy更具競爭力。而從其短短一個多月就達到1.76億美元的營收可以看出,Zepbound的收入增長潛力很大,在2024年作出全期貢獻後,其營收佔比或更為顯著。考慮到減肥藥產品的需求殷切,定價更為靈活,毛利率或也更高,有望提高禮來整體的產品組合毛利率。

作為GLP-1糖尿病用藥的全球領先者,諾和諾德在GLP-1全球糖尿病用藥市場的份額達到54.8%(2023年11月),可以說,該公司在糖尿病和肥胖症用藥方面是專家,同時,該公司在罕見病方面也有產品,但是貢獻相對較低——就2023年營收而言,僅佔了諾和諾德總營收的7.39%,經營利潤率也僅相當於糖尿病和肥胖症分部的38%左右。

在GLP-1的領先地位也限制諾和諾德在其他領域的發展——因其資源更多或放在與GLP-1等有關的產能建設與研發方面。目前已有多家藥廠在開發更多的GLP-1與GLP-1和GIP結合的更多療法,或會對諾和諾德構成競爭,諾和諾德當前或面對業務與資源集中的風險。

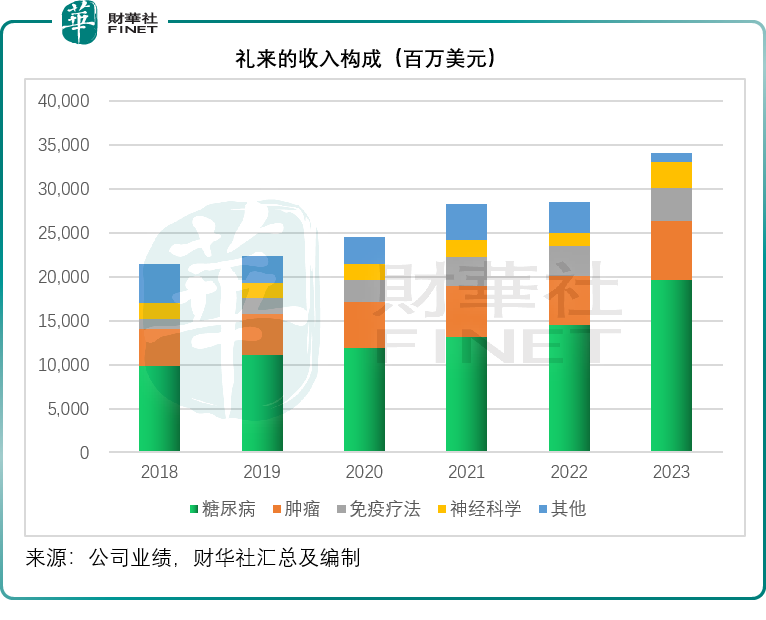

反觀禮來,除了糖尿病用藥享有領先優勢外,在腫瘤、免疫療法、神經科學等多個領域都有既定的產品和研發計劃,見下圖,禮來業務更為多元化,集中度風險或沒有諾和諾德的高。

此外,從上表可以看到,禮來的研發開支佔收入比重是諾和諾德的兩倍,反映禮來在研發方面不吝開支,積極擴張其產品組合。

除了胰島素,禮來的另外兩種藥物Jaypirca和Omvoh已在2023年批準並上市。Jaypirca於2023年1月獲得FDA批準,用於治療復發或難治性套細胞淋巴瘤,適用於成人患者,並於2023年12月獲得FDA批準,適用於已接受至少兩條既往治療線的CLL(慢性淋巴細胞白血病)或SLL(小淋巴細胞淋巴瘤)成人患者。

Omvoh於2023年10月在美國獲批,同年早些時候在日本、歐洲和其他市場獲批,為中度至重度潰瘍性結腸炎患者提供了新選擇。

2024年,禮來將在美國推出另外兩種藥物,用於阿爾茨海默病治療的Donanemab(多納單抗)和用於中重度特應性皮炎的Lebrikizumab(來瑞組單抗)。

此外,Tirzepatide(替爾泊肽)的其他適應症研發與申請也將在2024年有新的進展,這一切都為禮來的未來帶來新的可能性。

除了内部研發外,禮來還十分積極地通過收購和合並擴大管線,包括收購DICE Therapeutics、POINT Biopharma、Versanis Bio、Emergence Therapeutics、Mablink Biosciences、Immunitrack和Sigilon Therapeutics。

事實上,禮來的盈利能力低於諾和諾德,除了因為研發投入比後者更大外,還因為其進行的諸多收購攤銷成本拖累了整體盈利表現,而這些收購在未來或可轉化為增長動力。

因此,從整體來看,禮來的未來增長潛力更大,業務更多元,盈利的增長空間更值得憧憬,這是市場給予其更高估值的原因。

總結

2023年,是AI芯片與減肥藥的大年,諾和諾德與禮來的管線佈局助其赢得了首場勝利,但是兩家公司目前面對的問題是產能不足以及競爭加劇。

正所謂「樹大招風」,減肥藥的強勁需求與可觀收益,吸引了其他大型藥廠的加入,阿斯利康、輝瑞等都在研或推出同類產品與其競爭。

同時,諾和諾德與禮來也在積極地進行研發GLP-1的研發,以推出更多款的產品,例如禮來繼續研發Tirzepatide(替爾泊肽),諾和諾德已經在2024年1月啓動了每月用藥一次的GLP-1/GIP一期試驗,繼續為司美格魯肽(Semaglutide)分子在糖尿病中的作用建立證據。這些研發或可為下一階段的減肥用藥帶來優化。

另一方面,為應對產能瓶頸,諾和諾德與禮來都計劃在2024年投入資源進行產能擴張。

無論如何,2024年將迎來這些大型藥廠的研發與產能大投入之年,與此同時,並購交易也在加速,可以預見,減肥藥市場將更趨激烈,且看看諾和諾德與禮來在新的一年能否持續保持領先位置。