智通財經APP獲悉,自日本央行於2016年開始實施負利率政策以來,逾4萬億美元資金在海外尋求更高回報。接下來發生的事情可能會撼動日本乃至全球的資金流動。最大的問題之一是,美國政府債券、歐洲發電站和新加坡股票等海外資產中的大筆資金將何去何從。

到目前爲止,市場對日本自2007年以來的首次加息反應平靜,因爲日本與其他主要經濟體的收益率差距仍然很大。日元在日本央行加息後甚至小幅走弱,原因是日本央行在政策聲明中表示,日本的整體金融環境將保持寬鬆環境。這表明日本央行未來不會迅速收緊貨幣政策。

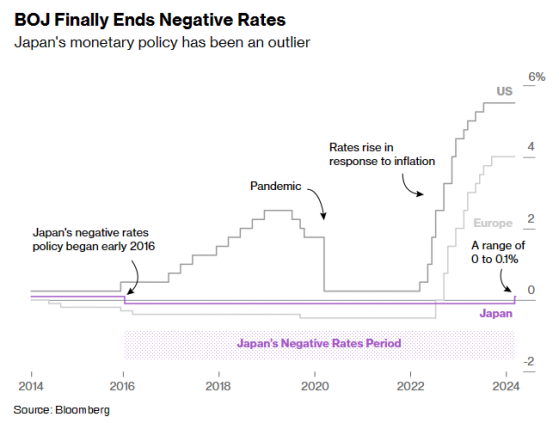

日本央行結束負利率政策

在日本國內,人們仍然擔心消費者、企業和政府財政會受到影響。日本股市近期創下歷史新高,員工薪資漲幅達到30年來的最高水平,這燃起了人們對日本能夠持續提振消費、擺脫通縮和經濟停滯的希望。

不過,借貸成本上升的前景也給日本家庭帶來了壓力,尤其是在物價上漲快於薪資上漲的情況下。去年年底,日本經濟勉強避免了衰退,但落後於德國、成爲以美元計算的全球第四大經濟體。日本股市的繁榮在一定程度上也是日元疲軟的結果。自2016年實施負利率政策以來,日元兌美元匯率下跌了20%以上。

從投資者、企業首席執行官、日本納稅人,到今年晚些時候面臨大選的日本首相岸田文雄,日本央行週二的行動意味着什麼?

1、日本政府債券

最明顯的擔憂是,日本的政府債務會發生什麼。日本的政府債務相當於國內生產總值(GDP)的250%以上,是發達國家中最高的。

儘管日本央行已經取消了收益率曲線控制(YCC)計劃,並結束了對交易所交易基金(ETF)的購買,但日本央行表示,它將在必要時繼續購買長期政府債券。

植田和男就債券購買評論稱:“我們將繼續購買與過去大致相同數量的債券。至於未來,鑑於我們已經結束了非同尋常的貨幣寬鬆政策,我們將在某個時候縮小資產負債表。但我們現在不能具體說明什麼時候會發生。”

數據顯示,日本央行持有約54%的日本政府債券,而在2013年日本央行開始大規模購買日本政府債券之前,這一比例約爲12%。2023財年,日本政府的償債成本已經超過了25萬億日元(約合1680億美元)。如今,更高的利率將使日本政府承擔更高的償債成本。

2、日元迴流

日元兌美元匯率在過去一年下跌了約10%,是Bloomberg追蹤的16種主要貨幣中跌幅最大的,原因是其他央行收緊了貨幣政策以遏制通脹、而日本央行堅持實施其超寬鬆貨幣政策。投資者一直將日元視爲套利交易的熱門工具,尤其是在新興市場。日本央行的轉變可能會改變這一點。

更大的擔憂是,數萬億美元的日本資金將回流到日本,市場人士曾擔心這可能會給全球經濟帶來衝擊。日本投資者是美國國債最大的外國持有者,截至去年8月底,持有的美國國債規模超過1.1萬億美元。日本投資者還持有大量澳大利亞和荷蘭的政府債券。

投資者希望,日本央行進一步加息將是緩慢且不具破壞性的,從而限制任何破壞穩定的資金迴流的可能性。Bloomberg的一項調查顯示,只有40%的受訪者認爲日本央行的舉動會促使日本投資者大量拋售海外資產。

有分析師表示,日本央行已經就最終的政策轉變向市場發出了大量警告。GSFM資深市場分析師兼顧問Stephen Miller表示:“日本央行在傳遞信息方面非常聰明,市場有一年時間來消化這對全球市場的影響。”“在某種程度上,全球投資者甚至搶先採取了行動。”

3、日本企業

日本股市在2月的反彈將日經225指數推升至歷史新高,超過了1989年日本資產市場泡沫達到頂峯時的水平。該指數在3月進一步攀升,突破了具有重要心理意義的4萬點關口,原因是有跡象表明企業開始認真對待提高股東價值的問題、以及巴菲特等海外投資者的支持。

物價上漲、工資上漲和借貸成本上漲意味着日本370萬家企業的商業週期迴歸到更爲正常的狀態。日本員工贏得了大幅度的加薪,企業則正在重新學習如何將更高的成本轉嫁給消費者。

不過,加息將對高負債企業造成打擊,原因是數十年來的超寬鬆貨幣政策令這些企業實際上一直在勉強“維持生命”。Tokyo Shoko Research估計,約有56.5萬家日本企業是“殭屍”企業,僅靠盈利在努力償還債務。日本央行加息10個基點將使這一數字增加約12%,至63.2萬家。

這表明,未來幾個月可能會有更多日本企業破產。數據顯示,宣佈破產的日本企業數量已經連續23個月上升,2月份這一數字較上年同期增長了23%。中小企業佔日本企業的90%,而這些企業將遭受貨幣政策收緊帶來的最嚴重的打擊。

4、銀行利潤

日本銀行業預計將受益於貨幣政策收緊,它們長期以來一直抱怨日本央行的超低利率拖累了它們的收益。包括三菱UFJ金融集團、三井住友金融集團和瑞穗金融集團在內的銀行都將享受貸款收入的增長。由於日本大部分貸款基於浮動利率,日本央行政策利率的變化可能會產生立竿見影的影響。例如,三菱UFJ金融集團曾表示,如果日本央行將政策利率從-0.1%上調至0%,其核心銀行部門的淨利息收入將至少增加350億日元。

在交易方面,證券公司預計將從固定收益和外匯交易部門客戶數量的增加中獲利。東京各地從事政府債券和其他與利率掛鉤證券交易的利率交易員預計將獲利最多。

波士頓大學金融學講師Mark Williams表示:“日本的債券交易乾旱終於結束了。”“對央行加息和債券價格波動加劇的預期已經轉化爲更大的交易量,日本這個全球第三大債券市場的加息將增加交易獲利機會。”

5、對消費者的影響

在日本央行前行長黑田東彥任內,日本央行將基準利率維持在-0.1%一直是其寬鬆政策的支柱。黑田東彥採取了“震懾式”的非常規寬鬆政策和大規模資產購買計劃,以刺激物價上漲。最初的計劃是隻持續幾年,但由於擔心引發利率飆升或導致經濟重新陷入通縮,這種寬鬆政策變得難以放棄。

自2013年以來,日本物價上漲了約12%,超過了工資漲幅

人們一直擔心,日本央行的政策轉向可能會打擊消費者信心,而不是預示着強勁增長時代的到來。快速老齡化的人口和萎縮的勞動力意味着經濟增長可能會保持低迷,這使得許多消費者對支出和投資持謹慎態度。儘管近期工資實現了大幅上漲,但整體工資增長仍落後於消費者通脹。日本媒體本月進行的一項調查顯示,超過80%的日本人認爲經濟沒有好轉。這就是日本央行在迴歸正常政策時如此謹慎的原因。

值得一提的是,日本央行此前也曾誤判時機。1989年至1990年的緊縮政策引發了日本資產泡沫的破裂,並在此後的十多年裏拖累了日本經濟。2000年,日本央行在物價仍在下跌時上調了利率,這一舉動後來被批評爲“不成熟”,而當時投票反對這一決定的董事會成員之一就是日本央行現任行長植田和男。

6、政治影響

日本首相岸田文雄飽受醜聞和幾十年來最低支持率的困擾,現在他有機會正式宣佈日本的通縮已經結束。這是他的前任在2013年與日本央行達成聯合政策協議後未能實現的長期目標。

更高的薪資、加上從6月開始的一次性減稅,可能有助於岸田文雄將公衆的注意力轉移到經濟的積極方面,而不是他長期執政的自民黨內部的一系列醜聞。扭轉糟糕的民意調查結果對岸田文雄在9月前繼續執政至關重要,屆時自民黨將舉行黨魁競選。一些人預計,此後不久日本也將舉行大選。

岸田文雄可能會吹捧日本央行此舉有利於實現他對物價、工資和投資齊頭並進的增長模式的願景。然而,對廣大民衆的任何負面影響都可能進一步損害岸田文雄及其內閣的支持率。

日本央行此舉將提高政府借貸成本,使日本當局更難通過債務刺激措施來應對經濟衝擊。岸田文雄可能會被迫提出一些不受歡迎的方案,比如增加稅收。儘管岸田文雄聲稱自己的功勞是讓日本擺脫了通縮的漩渦,但這可能無法說服那些看着通脹侵蝕家庭預算的選民。