當大消費市場度過狂飆突進、全面開花的歷史時期之後,伴隨經濟發展階段的演變,近年來我國消費市場內部出現了愈發顯性的分化。而若要細數當前景氣度較高的分支,酒店業自然是榜上有名。

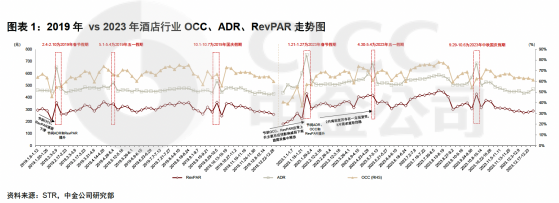

回望2023年,我國酒店業在外界的“弱預期”之下卻演繹了“強現實”的劇本:公開數據顯示,2023年全年中國大陸酒店的ADR(日均房價)已恢復至2019年的104%,OCC(入住率)恢復至2019年的97%,RevPAR(每間可供出租客房收入)恢復至2019年的100%。

在不確定性上升的環境裏,酒店業的成長確定性反而得到了強化,這表明以長期視角看酒店行業是典型的“長坡厚雪”的賽道。智通財經APP注意到,日前,華住(HTHT.US,01179)披露了2023年報。從這家行業龍頭公司的年報“成績單”裏,我們或許可以窺見中國酒店業的復甦質量以及未來前景……

酒店業高質量復甦的“樣本”

對於酒店業而言,RevPAR指標是反映行業景氣度的“晴雨表”。疫情三年,由於人們出行需求受到壓制,頭部酒店集團的RevPAR普遍承壓。在較重的經營壓力下,酒店業出現了一輪“供給側結構性改革”。數據顯示,疫情期間我國酒店業供給從疫前的34萬家出清至2022年底的28萬家,供給收縮17%。進入2023年,隨着疫後商旅活動恢復、休閒遊需求集中釋放,行業RevPAR快速提升。

作爲酒店業的“尖子生”,行業調整期裏華住“接住挑戰”實現了精益增長,更難能可貴的是華住在這一“大浪淘沙”的階段選擇了加快開店節奏。過去幾年間,華住的總酒店數量由2019年的5618家增加到了2023年的9394家,增幅高達67%。

逆風局“抄底”,而到了順風期前期的投入自然會開始集中兌現成果。根據華住最新披露的財報,2023年華住實現收入219億元(人民幣,單位下同),同比勁增57.9%,較2019年同期實現翻番。Q4單季度,實現收入56億元,同比增加50.7%,超出此前公佈的同比增長41%-45%的指引;其中,華住中國的收入同比增幅達到了59%,亦超出先前公佈的增長48%-52%的指引。

拆分收入結構來看,全年看華住直營酒店收入貢獻138億元,同比增幅達到了50.8%;其中Q4單季度爲35億元,同比增加了40.9%。華住加盟酒店在2023年的表現同樣強勢,全年收入爲77億元,同比增長了74.7%;其中Q4單季度爲20億元,同比增加了74.1%。

分區域看,國內業務貢獻了主要增量。財報顯示,2023年華住中國直營酒店收入95億元,同比提升57.1%;加盟酒店收入76億元,同比增加75.7%。就數據反饋而言,加盟酒店的收入增長勢頭要更明顯強於直營酒店,這亦與華住集團創始人季琦“整個市場容量的增量主要來自於加盟”的判斷相一致。

在收入規模放量的同一時間,華住的盈利指標也得到了全方位的優化。2023年華住的歸母淨利潤爲41億元,大幅超過2019年的17.69億元;經調整EBITDA爲69億元。

在智通財經APP看來,華住的財務數據實現全方位增長,一方面得益於疫後出行需求集中釋放,公司旗下酒店入住率得以持續修復、逐季走高;另一方面則是由於行業出清後,以華住爲代表的龍頭企業將更多精力放在產品升級迭代、精細化管理以及爲消費者提供卓越服務等方面,行業“供給側結構性改革”深入演繹之下中檔酒店、中高檔酒店佔比的持續提升也讓其盈利能力得到了強化。

財報顯示,2023年華住中國在營酒店的ADR爲299元,與上年同期的236元相比增加了26.6%,已恢復至2019年的127.8%。同期,華住中國在營酒店的OCC約爲81.1%,同比上升了14.4個pct,已經接近2019年的84.4%。在逐季恢復的OCC的強勁帶動下,2023年華住中國的RevPAR恢復到2019年的122%至242元。

相比之下,華住海外業務的復甦則較爲平穩。2023年,華住旗下DH酒店的ADR爲113歐元,同比上升了1.4%;OCC爲63.4%,較上一年度提升了7.2個百分點;RevPAR爲71歐元,增幅約爲14.5%。

精益化擴張、產品升級孕育長期看點

華住的最新財報,向外界釋放了強烈的價值信號。而由結果反推原因,華住在2023年實現高質量的增長其實早有“伏筆”。

首先,華住的“進擊”與其深耕中國的經營思路密不可分。從新開店來看,剔除軟品牌後2023年華住中國開店數量達到了1641家,爲歷史新高。

而從戰略打法看,華住將重心放在了經濟型和中檔酒店上,繼續貫徹深耕大衆市場的路線。相關數據亦確證了這一點,2023年華住中檔酒店的增長速度最爲耀眼,截至年底門店數量達到了3543家,期內淨增加了645家。硬幣的另一面,華住繼續主動“淘汰”旗下低質量酒店,期內經濟型軟品牌和漢庭1.0的數量持續縮減,閉店數量達到了516家。

截至報告期末,華住中國在營酒店中92%是經濟型和中檔品牌,待開業酒店中85%是經濟型和中檔品牌,在2023年新開店中90%是經濟型和中檔品牌。

除了在數量上做“加法”,華住對於“質量”的要求也在與時俱進。具體而言,華住以旗下經濟型酒店的代表漢庭品牌,以及中檔酒店的代表全季、桔子品牌爲“鐵三角”,持續推進產品的升級和迭代。

以漢庭爲例,漢庭1.0產品在漢庭酒店佔比在持續下降,從2020年的28.5%下降至2023年4.4%,而漢庭2.7及以上產品的佔比在持續提升,從2020年的34.3%提升至2023年的71.2%。

同時,全季和桔子品牌也在這兩年加速“打磨”產品。比如,全季品牌推出了全新5.0產品,向消費者闡釋東方美學的生活方式;而桔子品牌推出的樂活產品,一年時間裏在桔子待開業酒店中佔比便升至58%。

智通財經APP認爲,華住力推旗下酒店升級背後的底層邏輯有二:一方面,根據智研諮詢數據,我國高中低收入佔比爲1:4.5:4.5,而目前中國酒店業里豪華、中高端、經濟型佔比爲1:3:6,現有酒店結構和居民收入水平錯配,尤其是中高端產品供給不足;另據澎湃新聞的當代商務人士差旅問卷報告,僅27%的商旅出行客戶酒店預算在500元以下。兩組數據均表明,當前國內中檔、中高檔酒店供需不平衡問題仍較爲突出。

另一方面,從酒店投資視角看,高線城市酒店投資優質物業有限、常態化下租金及人工成本上升,以漢庭、全季分別作爲經濟型、中檔酒店模型,其直營及加盟酒店投資回收期分別爲2.92、2.61年及4.31、3.85年,IRR分別爲34%、39%及20%、24%,顯然中高檔酒店升級提價也更能保證投資回報。

在加碼經濟型、中檔酒店的品質升級之外,華住中國也兼顧了中高檔品牌的發展。截至四季度,華住中國中高檔在營酒店數量達到645家,同比增長23%,環比增長7%;待開業酒店數量達到386家,同比增長34%,環比增長8%,在營加待開業酒店數量合共1031家。

時間倏忽而逝,酒店業“熱辣滾燙”的熱度已經由2023年傳導到了2024年。對於保持精益化擴張節奏的華住而言,2023年全方位的增長其實本就是水到渠成。

後市來看,隨着華住繼續以鐵三角品牌爲抓手進一步向低線城市和空白市場滲透,同時以多品牌策略兼顧中高檔酒店市場,可預見的是華住的市佔率還將會長期走高。在酒店業這一“長坡厚雪”的賽道上,憑藉突出的規模優勢、品牌優勢,以及持續不斷的科技創新與卓越服務,華住的成長前景顯然值得外界樂觀期待。