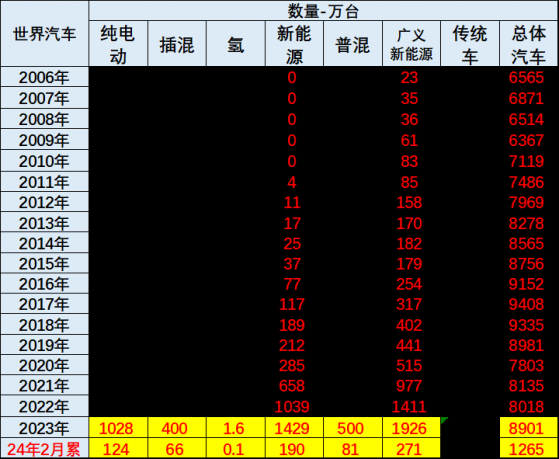

智通財經APP獲悉,4月1日,乘聯會祕書長崔東樹發文稱,2024年1-2月份全球汽車銷量達到1265萬臺,新能源汽車達到190萬臺。2024年1-2月純電動車的佔比達到9.8%,而插電混動達到5.2%的汽車比例,而混合動力佔到6.4%,油電混動的佔比提升。1-2月中國新能源乘用車佔比世界新能源62%的表現較強。

受到高基數和各國補貼政策退出的影響, 2024年歐美新能源乘用車開局偏弱後,歐洲和美國逐步走強。由於春節因素,2月的中國新能源高基數低增長是暫時的。

2024年1-2月中國新能源車出口較好,在東南亞市場表現很好,這也是中國產業鏈強大,形成強大的國內市場和出口的雙增長。

一、世界新能源汽車走勢

1、2024年世界新能源汽車表現

2023年1-12月份,世界汽車銷量8901萬臺,其中新能源汽車銷量1429萬臺,燃油車銷量總比佔比相對下降。2024年1-2月份汽車銷量達到1265萬臺,新能源汽車達到190萬臺。

2、世界汽車能源結構

世界廣義新能源車銷售比例2024年1-2月達到世界汽車比例爲21.4%,比2023年又明顯下降了0.3個百分點的水平,而新能源車達到了15%的水平表現是相對較強的一個狀態。

2024年1-2月的純電動車的佔比達到9.8%,而插電混動是達到5.2%的汽車比例,而混合動力佔到6.4%,油電混動的佔比提升。

3、世界新能源汽車結構

世界新能源車結構以狹義乘車爲主,2024年1-2月佔比達到97%的比例,而新能源商務車佔比3.1%。

在新能源乘用車中轎車佔到36%,SUV佔到55%,MPV佔比還是比較低的, SUV是目前世界新能源的主力。

二、世界新能源乘用車走勢

1、2024年世界新能源乘用車表現

2020年新能源乘用車銷量達到287萬臺,走勢與2019年同期增42%。2021年新能源乘用車銷量達到637萬臺,增長122%的超預期的超強表現。

2022年世界新能源乘用車走勢較強,達到1039萬臺,同比增長63%。2023年世界新能源乘用車走勢較強,1-12月達到1382萬臺,同比增長33%。

2024年1-2月達到186萬臺,同比增長26%。因爲中國春節因素,世界新能源1-2月相對前幾年的走勢放緩較大。

2、世界新能源乘用車市場走勢

2020年上半年世界新能源車面臨高基數壓力,下半年開始進入低基數階段,奠定了持續至今新的新能源增長週期。2021-2022年呈現加速上升態勢,低基數下的增長更強。2023年世界新能源車起步較低,隨後恢復中高增長。

2024年的新能源高點啓動後回落特徵明顯。由於沒有補貼干擾,新能源的年初銷量較高,春節成爲主要影響因素。

3、世界各地新能源乘用車市場走勢

中國之外市場的新能源走勢總體較強,海外新能源在今年開始相對低迷,由於北半球是新能源主要市場,因此冬季的低迷是世界新能源的特色。

中國2021年331萬乘用車,超越歐洲的218萬和北美洲的70萬,中國優勢明顯。

中國2022年的銷量650萬臺,大幅超越歐洲的248萬和北美洲的106萬的銷量,中國新能源車優勢明顯。

中國2023年1-12月的銷量887萬臺,繼續大幅超越歐洲和北美洲的銷量,中國新能源車總量優勢明顯。

歐洲和北美的2024年1-2月增長都在20%左右,在歐洲政策補貼退出的背景下,增速波動不大。

從新能源車的區域市場走勢看,2020年歐洲始終是加速上行,超越中國。2021-2023年的歐洲新能源車市場總體高位平穩增長,而中國新能源車市場2021年開始持續走勢強勁,今年下滑是暫時的。美國市場新能源車相對稍快於歐洲增長。

2024年中國新能源車銷量異常偏高,美國新能源回落較大,歐洲也是政策退出,美國去年12月出現明顯回升特徵。

今年美國新能源的銷量增速放緩,庫存壓力較大,經銷商抱怨很明顯。

4、世界各國新能源滲透率

世界新能源車滲透率總體呈現快速提升趨勢,2022年已經達到13%水平,2023年達到16%,2024年初偏低,僅有15%。2024年滲透率中,中國新能源滲透率達到29%,德國達到16%,挪威達到65%,美國僅有10%,日本僅有3%,因此世界新能源發展的不均衡性極爲明顯。

隨着中國繼續強化新能源發展,歐洲與美國弱化新能源的鼓勵政策,世界新能源車進入分化發展的新階段。

三、世界新能源乘用車結構特徵

1、世界新能源乘用車市場走勢

2021年全年的歐洲新能源市場受疫情影響,新能源增長較弱。2022年仍受到疫情影響,歐洲2022年較2021年份額下降較大,2023年歐洲份額小幅下降,2024年1-2月下降仍明顯。

近期中國新能源乘用車的增速強於世界平均增長速度,2020年中國新能源乘用車世界份額較大反轉。 2021年中國全年保持52%,較強。2022年的中國佔世界新能源份額超過60%。2023年月的中國佔世界份額64%,2024年1-2月的份額62%的表現較強。

2、各廠家新能源車份額走勢

從歷年銷量份額看,中國的比亞迪世界領先。特斯拉表現不強,中國吉利迅速崛起。上汽集團的新能源表現不錯,上汽乘用車和上汽五菱兩家自主車企表現很好。德國大衆的新能源車表現較強,寶馬集團、韓國現代等保持在第二梯隊水平。

豪華車的新能源化浪潮競爭相對激烈,美國特斯拉表現放緩。目前寶馬、奔馳的性能車的走勢一般,特斯拉的銷量目前是model3和modelY的增量。

中國新勢力的表現總體走強,尤其是理想和蔚來等表現特別良好。

五、純電動新能源車結構市場走勢

1、純電動的世界結構

中國在世界純電動車市場份額表現相對突出,2017-2018年是在60%左右的份額;2019-2020年份額稍微有所下降,降到2020年的48%的份額;2022年又回升到65%的份額;2023年的份額達到62%的份額水平,2024年1-2月的表現相對平穩。

歐洲純電動車的份額從2018年的16%上升到2019年23.5%,2020年上升到35%,到2023年的下降到20.1%的水平,2024年1-2月的份額相對企穩。今年的美國電動車份額上升到15%,表現稍有改善。

2、車企份額走勢

從車企的純電動份額來看,比亞迪的份額總體來看持續上升。從2017-2021年總體保持在7%以上的份額水平,但2022年的份額上升到12%,2023年的份額上升到17%,2024年的份額保持到16%的表現良好。

純電動車中的特斯拉份額表現相對較強,特斯拉保持世界純電動領先。2020年在23%左右的份額水平,目前達到25%的較強走勢。

吉利集團的份額從2019年的4%上升到2024年7%。

六、插混新能源車結構市場走勢

1、插混的世界結構

中國在世界插電混動份額表現持續走強,在2017-2018年是在30%-50%之間的水平,2020年下降到25%。2021年中國在世界插電混動份額在32%的水平,2022年上升到56%的水平,2023年上升到69%的水平,2024年1-2月達到70%的超高水平,中國在世界插電混動市場呈現超強的表現。

歐洲的插電混動份額從2018年的28%,上升到2020年的65%,又下降到2024年的20%的水平。

2、車企份額走勢

從車企的插電混動份額來看,比亞迪表現最爲突出。比亞迪2020年的世界插電混動份額下降到6%的低位水平,但2021年上升到16%的水平,2023年上升到世界插電混動份額36%的水平,2024年年初的比亞迪插混份額稍有下降,但仍體現了比亞迪插電混動市場的領軍表現。

德國大衆的插電混動份額大幅上升到2020年的20%,又下降到2024年的5%的份額。寶馬的插電混動份額近兩年也出現了明顯的下降,2024年下降到3%的水平,吉利沃爾沃的插電混動佔到世界10%的水平。

七、混合動力車結構市場走勢

1、普混的世界結構

中國近兩年混動高速發展,2022年成爲世界較大的混動市場,2023年混合動力份額下降,美國和日本的混動市場回升。

2、普混的企業份額走勢

混合動力市場是日韓強勢的佔據,豐田、本田、日產和現代的混動表現很強,前期佔據90%,其它大部分企業的混動份額均不超過2%。近期的廣汽、東風、長城在2024年的混動市場份額表現較強。