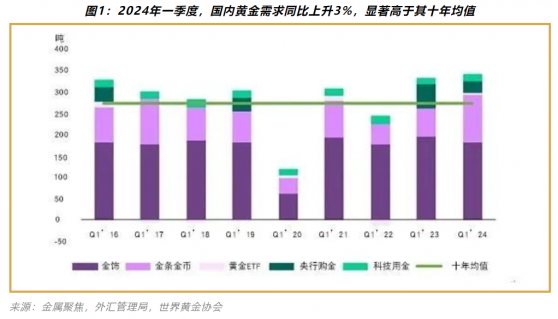

智通財經APP獲悉,世界黃金協會4月30日發文稱,2024年一季度,國內總體黃金需求達到了343噸,同比上升3%,超出十年均值25%有餘。其中,金飾消費爲184噸,同比小幅下滑6%;金條金幣成爲了支撐需求增長的主引擎,同比大增68%至110噸;黃金ETF也有不俗表現,總持倉增長5.5噸,與去年同期1噸的下滑形成對比;中國人民銀行購金公告持續了17個月,一季度累計購入27噸。最後,國內工業用金需求保持穩定,爲16噸。

2024年一季度全球黃金需求總量(不含場外交易)爲1,102噸,相比需求強勁的2023年僅下降5%。如果將場外交易市場和其他來源的黃金需求考慮在內,2024年一季度全球黃金需求達1,238噸,成爲2016年以來最亮眼的一季度戰績。

一季度黃金均價創下歷史新高,達到2,070美元/盎司。這一價格較去年同期高出10%,較上季度環比上漲5%。

2024年一季度全球央行淨購金量達290噸,刷新季度購金量的歷史新高;而截至2024年一季度末,中國官方黃金儲備已達2,262噸,較上季度增加27噸,佔總儲備資產的4.6%,爲歷史最高水平。

一季度,中國國內金飾需求總量爲184噸,同比下降6%;但從價值角度看,一季度國內金飾需求仍同比上漲9%,達約900億元人民幣,是有統計以來以價值計的最高的一季度金飾需求,以及第二高的單季度金飾需求(僅次於2013年二季度)。同比小幅下降主要是由於3月金價的持續飆升抑制了消費者和零售商的需求。儘管如此,一季度金飾需求仍然高於十年均值(182噸),這主要得益於以下四個因素:春節假期前後通常會迎來金飾消費高峯,黃金在市場上的堅挺表現激發了消費者的保值型/儲蓄型消費動力,反彈過後趨於穩定的金價通常利好需求,以及國內一季度GDP增長對金飾消費產生助力。

一季度,中國市場黃金ETF流入總計28億元人民幣(+3.8億美元)。儘管股市溫和回暖,但金價跳漲10%、國內其他主要資產表現不佳等因素都推動中國市場黃金ETF實現持續的淨流入。截至一季度末,中國市場黃金ETF總持倉達到67噸,資產管理總規模達350億元人民幣,再創歷史新高。

一季度,中國國內金條與金幣需求達110噸,同比激增68%,是自2013年以來最強勁的一季度表現。1、2月份人民幣疲軟、人們對房地產市場的擔憂以及股市的波動持續推升國內投資者的資產保值訴求,3月金價的飆漲、國內利率的持續下降以及春節假期前後的禮贈需求也爲金條和金幣需求提供了助力。

展望未來幾個季度,國內黃金零售投資需求或仍將維持健康水平。爲支持經濟,擴大內需和提振信心,國內穩健的貨幣政策或令利率進一步下降,在本地機會成本下滑的背景下,黃金的吸引力有望增加。其次,隨着全球央行破紀錄的購金步伐持續受到關注,零售投資者對黃金的興趣也將可能持續高漲。

去年的高基數相比,2024年一季度中國市場金飾消費同比下降了6%,至184噸,維持在十年均值上方;今年1、2月份金飾消費需求非常旺盛,但3月持續飆升的金價抑制了消費,導致一季度金飾需求總體來看不夠亮眼;

中國市場黃金ETF在2024年前三個月均實現流入,一季度累計流入約28億元人民幣(約合3.86億美元),推動資產管理總規模(AUM)再創新高(350億元人民幣);此外,一季度總持倉也增加5.5噸至67噸;不斷上升的避險需求和強勁的金價表現爲中國市場黃金ETF的流入提供了助力;

一季度金條和金幣投資需求達110噸,同比激增68%,是自2013年以來最強勁的一季度表現;保值需求和高企的金價吸引了投資者大量購入金條和金幣;

2024年,中國人民銀行(PBoC)持續購入黃金,一季度末,中國官方黃金儲備達2,262噸,較上季度增加27噸;目前,黃金佔中國官方外匯儲備的4.6%,爲歷史最高水平。

黃金首飾和投資需求展望:

金飾需求:五月初勞動節假期是傳統的金飾銷售旺季,但國內金價的持續高漲抑制了零售商假期前補貨的意願。目前金價的不確定性,再加上二季度通常是黃金消費淡季,或令未來幾個月國內金飾需求維持不溫不火的狀態。

黃金零售投資需求:隨着金價的持續飆升,黃金錶現的波動性或將成爲未來幾個季度金條和金幣銷售的主要阻力。

金飾需求

2024年一季度中國境內金飾需求爲184噸,與2023年一季度(2015年以來最強勁的一季度表現)的高基數相比,同比小幅下降6%,但仍高於十年均值(182噸)。一季度中國金飾銷量見證了大起大落。由於金飾零售商在2月春節假期前的積極補貨,今年1月成爲許多金飾批發商和製造商有史以來最繁忙的開年月份。而零售商的樂觀情緒源於以下幾個方面:

季節性優勢:春節前以及春節假期期間通常會迎來金飾消費高峯

消費者的保值型/儲蓄型消費動力:在本幣走軟、股市下跌的情況下,黃金錶現堅挺

金價穩定:一輪反彈過後,趨於穩定的金價通常利好需求

經濟增長:一季度國內生產總值(GDP)同比增長5.3%,高於4.6%的共識預期,致使國民收入實現增長,一定程度地助力了金飾消費

事實證明,2月的黃金消費維持了健康的水平。春節假期期間,預料之中的銷售增長和穩定的金價爲金飾需求提供了助力。然而,3月隨着金價的飆升,金飾需求呈斷崖式下跌,消費者和零售商都對購金抱持謹慎態度。3月需求的走低部分抵消了年初的強勢開局,導致一季度金飾消費總量並不突出。

金飾市場趨勢與世界黃金協會之前的預期一致。硬足金和古法金飾品在一季度的表現繼續優於其他品類的產品,這要歸功於行業在設計上的創新——各式各樣寶石和鑽石鑲嵌物的點綴使得這些產品頗受歡迎。與此同時,18K和22K金飾產品的市場份額持續被硬足金產品蠶食,尤其是在當下消費者越來越重視金飾的投資保值屬性的背景下。

總體而言,在金價飆升的狀況下,消費者愈發青睞輕量化、單件價格更低的產品。消費者越來越多地意識到了金飾的投資保值作用,再加上各零售品牌產品趨同以及金價飆升等因素,都促使消費者進一步尋求人工費用更爲合理、總價可控的產品。上述趨勢,再加上中國金飾市場發展的現狀,導致市場競爭激烈,盈利壓力加大。

3月需求的疲軟態勢可能會延續到二季度。實地調查顯示,由於4月份國內金價持續上漲,消費者繼續維持觀望態度,零售商在勞動節假期這一傳統銷售旺季前補貨時也更爲謹慎。此外,二季度通常爲金飾消費淡季,這可能會進一步對需求造成壓力。儘管如此,世界黃金夕會預計硬足金產品的表現將優於其他品類的產品,因爲它們重量更輕,單件價格較低,且更適合夏季佩戴。

投資需求

黃金ETF

一季度,中國市場黃金ETF流入總計28億元人民幣(+3.9億美元),資產管理總規模(AUM)也再創新高,達到350億元人民幣(約合50億美元)(圖3)。儘管股市溫和回暖,但金價跳漲10%、國內其他主要資產表現不佳等因素令中國市場黃金ETF出現了持續的淨流入。此外,流入量的月度分佈相對均勻,表明3月金價的飆升並非一季度流入的僅有驅動。截至第一季度末,中國市場黃金ETF總持倉達到了67噸,季環比上升10%;而由於人民幣金價的飆升,資產管理總規模(以人民幣計)則實現了20%的躍升。

值得注意的是,中國市場黃金ETF投資者的熱烈情緒延續到了四月,僅僅在4月的前三週,總持倉就大幅增加了20多噸,已然是有紀錄以來增速最快的一個月。金價的持續走強、市場對全球地緣政治緊張局勢的擔憂情緒,以及本地資產持續的波動狀況,均吸引着投資者不斷加倉黃金ETF。

金條和金幣

一季度,中國金條和金幣需求爲110噸,同比激增68%,是自2013年以來最強勁的一季度表現。居民新增存款再度的大幅上升也體現了國內投資者普遍的謹慎情緒。而3月金價漲幅引人側目(+10%),更是提升了國內投資者對實物黃金的興趣。此外,該機構認爲國內利率的持續下降以及春節假期前後的禮贈需求也爲金條和金幣需求提供了助力。

未來幾個季度,國內黃金零售投資需求或仍將維持健康水平。爲支持經濟,擴大內需和提振信心,國內穩健適宜的貨幣政策或令利率進一步下降,本地機會成本下滑的背景下,黃金的吸引力有望增加。其次,隨着全球央行破紀錄的購金步伐持續受到關注,零售投資者對黃金的興趣也將可能持續高漲。

但金價的潛在波動可能會令投資者望而卻步。

央行購金

2024年,我國官方黃金儲備持續增長。一季度中國官方黃金儲備共增加27噸至2,262噸(圖6)。在金價飆升的助力下,目前黃金佔中國人民銀行外匯儲備總額的4.6%,爲歷史最高水平。

中國官方黃金儲備已連續六個季度增加。自2022年11月我國再度宣佈增儲黃金以來,中國央行購金公告從未停歇,官方黃金儲備累計增加314噸(+14%),以美元計算,黃金儲備總值則在同期大增44%。相比較而言,央行以美元計價的總外匯儲備在此期間增加了5%。